Η Ελλάδα υστερεί έναντι της Ευρωζώνης συνολικά όσον αφορά το μοτίβο ανάκαμψης δαπανών - Τα 3 στοιχεία «αλλοίωσης» της εκτίμησης των προοπτικών

Στην τελευταία ανάλυσή της για την ελληνική οικονομία η Wood «διαβάσει» τα «ψιλά γράμματα» της ανάκαμψης εστιάζοντας στην πορεία των λιανικών πωλήσεων και στην καταναλωτική πίστη. Μάλιστα τονίζει ότι υπάρχει μεγάλο χάσμα μεταξύ της αντίληψης αυτού που φαίνεται να συμβαίνει και της πραγματικότητας για τη συντριπτική πλειοψηφία των καταναλωτών.

Όπως συμπεραίνει, οι περισσότερες χώρες της Ευρώπης, όπως και η Ελλάδα, παρουσιάζουν βελτιώσεις στις καταναλωτικές δαπάνες, αλλά ο ρυθμός αυτής της ομαλοποίησης παραμένει, στις περισσότερες περιπτώσεις, περιορισμένος από ένα ακόμη εμφανές χάσμα μεταξύ αυτού που φαίνεται να είναι η «εικόνα» των μισθών και της χαμηλής ανεργίας με την πραγματικότητα της περιορισμένης αγοραστικής δύναμης και των συνεχών ανησυχιών για την κατεύθυνση της οικονομίας.

Όπως εξηγεί η Wood, ειδικά στην περίπτωση της Ελλάδας, σύμφωνα με τα προσωρινά στοιχεία που έδωσε στη δημοσιότητα η ΕΛΣΤΑΤ, ο κύκλος εργασιών της λιανικής μειώθηκε κατά 3,8% σε ετήσια βάση τον Φεβρουάριο και κατά 9,8% σε ετήσια βάση σε όρους όγκου.

Η ανάλυση δείχνει αδυναμία σε όλες τις κατηγορίες, συμπεριλαμβανομένων των καυσίμων (μείωση κατά 11% σε ετήσια βάση σε όρους αξίας και -9,8% σε ετήσια βάση σε όρους όγκου) και στα τρόφιμα (-2,6% σε ετήσια βάση σε αξία, -8% σε ετήσια βάση σε όγκο).

Αυτά τα στοιχεία υπογραμμίζουν ότι η Ελλάδα υστερεί έναντι της Ευρωζώνης συνολικά όσον αφορά το μοτίβο ανάκαμψης δαπανών.

Τα 3 στοιχεία για την Ελλάδα

Όπως διευκρινίζει η Wood, η περίπτωση της Ελλάδας είναι παράξενη από πολλές απόψεις, παραθέτοντας τρία βασικά στοιχεία που επηρεάζουν την εκτίμηση των προοπτικών.

Πρώτον, η Ελλάδα δημοσιεύει στοιχεία κατανάλωσης έναν μήνα αργότερα από άλλες ευρωπαϊκές χώρες: έτσι, ενώ, για την υπόλοιπη Ευρώπη, τα στοιχεία του Μαρτίου δημοσιεύθηκαν την περασμένη εβδομάδα, στην Ελλάδα, τα τελευταία αναφέρονται στον Φεβρουάριο. Ένας μήνας σε αυτή τη διαδικασία της κατανάλωσης μπορεί να κάνει μεγάλη διαφορά στην αντίληψη για το πού βρισκόμαστε, ειδικά δεδομένου ότι φέτος το Πάσχα έπεσε σε διαφορετικό μήνα έναντι του 2023.

Δεύτερον, οι έρευνες καταναλωτών δείχνουν ότι οι δείκτες εμπιστοσύνης δυσκολεύονται να ανέβουν από την περασμένη άνοιξη στην ΕΕ, παρά το γεγονός ότι το ποσοστό ανεργίας παραμένει σταθερό ή πέφτει, και αυτό το παράδοξο είναι το πιο οξύ στην Ελλάδα.

Οι καταναλωτές αναφέρουν πολύ μικρή βελτίωση στον αντιληπτό πληθωρισμό: αυτό σημαίνει ότι, παρόλο που ο μετρημένος πληθωρισμός στην Ελλάδα ήταν 3,2% σε ετήσια βάση τον Μάρτιο, οι έρευνες δείχνουν ότι τα νοικοκυριά αισθάνονται πιθανώς τριπλάσια επίδραση.

Τον Απρίλιο, οι καταναλωτές ανέφεραν σημαντική βελτίωση στην κατάσταση της οικονομίας και στις αποταμιεύσεις τους, αλλά μέχρι τον Μάρτιο, οι έρευνες ανέφεραν πολύ μικρή βελτίωση στην οικονομική τους κατάσταση και στην οικονομία συνολικά. Αυτό συμβαίνει παρά τη σταθερή μείωση της ανεργίας και τους ιστορικά χαμηλούς φόβους για μελλοντική ανεργία.

Τρίτον, υπάρχει μεγάλο χάσμα μεταξύ της αντίληψης αυτού που φαίνεται να συμβαίνει και της πραγματικότητας για τη συντριπτική πλειοψηφία των καταναλωτών. Επιφανειακά, η αγορά εργασίας στην Ελλάδα είναι πολύ ισχυρή. Το ποσοστό ανεργίας συνεχίζει να μειώνεται κάθε μήνα, φθάνοντας στο 10,4% τον Μάρτιο, από 28% το 2013. Ο κατώτατος μισθός έχει αυξηθεί σωρευτικά κατά 41,6% από το 2018 και ανέρχεται στα 830 ευρώ/μήνα επί του παρόντος.

Ωστόσο, αυτή η προσαρμογή πιθανώς υπερεκτιμά την πραγματική αποζημίωση των ατόμων με τον κατώτατο μισθό, δεδομένου ότι η φοροδιαφυγή των υποχρεώσεων κοινωνικής ασφάλισης παραμένει συχνή.

Επιπλέον, οι διαπραγματεύσεις για τις εθνικές συμβάσεις τα τελευταία δύο χρόνια αποκαλύπτουν υψηλό βαθμό συμφωνιών χωρίς αυξήσεις μισθών, υπονοώντας ότι οι καταναλωτές χάνουν αγοραστική δύναμη για τους μισθούς και τις αποταμιεύσεις τους, που εξακολουθούν να διατηρούνται σε μετρητά πολύ συχνά.

Θολή βελτίωση

Φαίνεται ότι υπάρχει μια ήπια βελτίωση στην καταναλωτική πίστη, σύμφωνα με την Wood. Σε συνδυασμό με την αύξηση της εμπιστοσύνης που αναφέρθηκε τον Απρίλιο, αυτό οδηγεί τις εκτιμήσεις ότι θα υπάρξει βελτίωση το 2ο τρίμηνο.

Ωστόσο, όσον αφορά το μέγεθος των κερδών και τον ρυθμό της ανάκαμψης, μέχρι να δούμε σημαντικές βελτιώσεις στον αντιληπτό πληθωρισμό μεταξύ των νοικοκυριών, η ομαλοποίηση της κατανάλωσης φαίνεται δύσκολη.

Όσον αφορά τον αντίκτυπο του ΑΕΠ, αυτό φαίνεται εύλογο ότι, το 1ο τρίμηνο του 2024, η κατανάλωση συρρικνώθηκε σε τριμηνιαία βάση, μετά από μια γρήγορη ανάκαμψη 1,4% σε πραγματικούς όρους το τέταρτο τρίμηνο του περασμένου έτους, επαναλαμβάνοντας μια επέκταση το δεύτερο τρίμηνο του 2024.

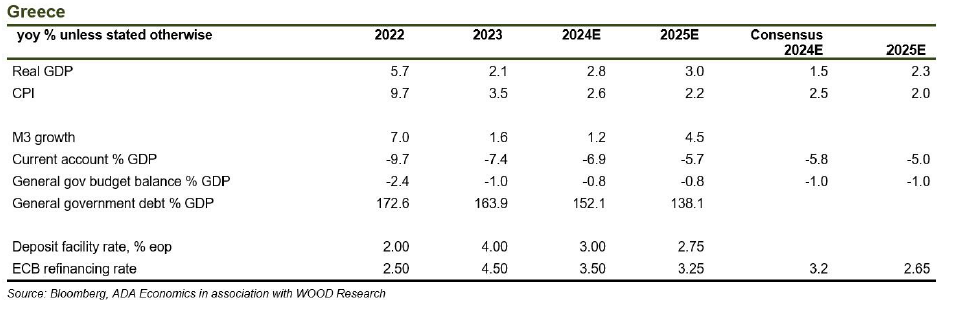

Για το ΑΕΠ, είναι δύσκολο να εκτιμηθεί η προοπτική επί του παρόντος, καθώς διαμορφώνεται σε μεγάλο βαθμό από επενδύσεις, οι οποίες είναι πιο δύσκολο να παρακολουθούνται σε μηνιαία βάση. Η εκτίμηση της Wood για αύξηση του πραγματικού ΑΕΠ κατά 2,8% φέτος αντιμετωπίζει επομένως σημαντικούς κινδύνους, λόγω της αργής ανάκαμψης της κατανάλωσης.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Χρηματιστήριο Αθηνών: Πουλάει το ακίνητο στη Θεσσαλονίκη φθηνότερα από την αγορά πριν 28 χρόνια

- Πιερρακάκης με Θεοδωρόπουλο: Θα αξιοποιήσουμε τις προτάσεις του ΣΕΒ

- Δημοσκόπηση Marc: Καθαρά δεύτερη η Κωνσταντοπούλου με 13,7% – Η ΝΔ πρώτη με 26,5%

- New York Times: Η Amazon κατέθεσε προσφορά για την εξαγορά του TikTok

- Δένδιας στη Βουλή: Αυτά είναι τα 6 μέτρα διαφάνειας για τα εξοπλιστικά

- Παραδίδεται στην κυκλοφορία η Γέφυρα Χειμωνικού στην Κεφαλονιά

- Ευρωπαϊκές αγορές: Έκλεισαν με απώλειες περιμένοντας τους δασμούς Τραμπ

- Politico: Ο Μασκ αποχωρεί σύντομα από την κυβέρνηση Τραμπ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις