Και άλλες τρεις το 2025

Σε μείωση των εκτιμήσεων για την πορεία της ανάπτυξης στην Ευρωζώνη, τόσο για το 2024 όσο και για το 2025-2026, και σε αύξηση των προβλέψεων για τον πληθωρισμό προχώρησε ο οίκος αξιολόγησης S&P τονίζοντας πως ο κίνδυνος για ακόμα χειρότερα αποτελέσματα είναι υπαρκτός. Προβλέπει τρεις μειώσεις των επιτοκίων κατά 25 μονάδες βάσης το 2024 (τον Ιούνιο, τον Σεπτέμβριο και τον Δεκέμβριο) ωστόσο δεν αναμένει ότι η ΕΚΤ θα επιταχύνει τον κύκλο μείωσης το επόμενο έτος.

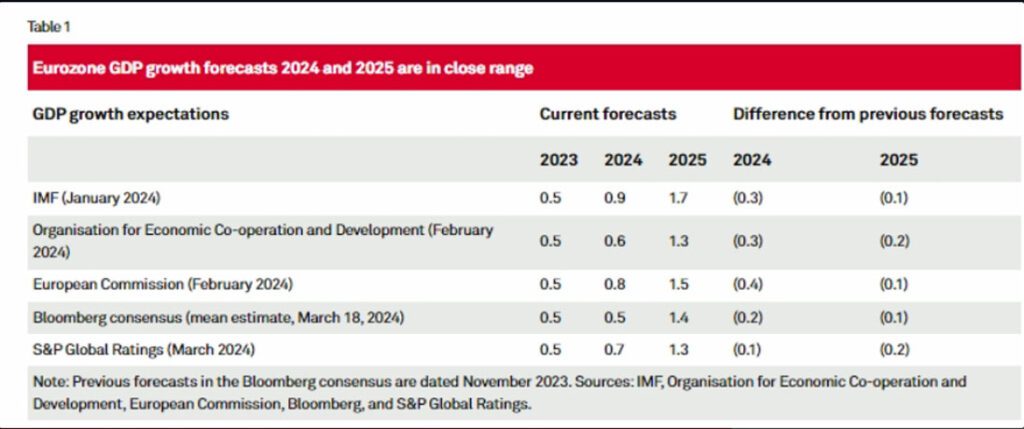

Πιο αναλυτικά, οι βασικές αλλαγές στις προβλέψεις της S&P είναι μια ασθενέστερη ανάκαμψη της ανάπτυξης μεσοπρόθεσμα, μικρότερο περιθώριο μείωσης του πληθωρισμού και λιγότερες μειώσεις επιτοκίων το 2025. Η οικονομία της ευρωζώνης βρίσκεται στα πρόθυρα μιας ήπιας προσγείωσης, όπως επισημαίνει. Οι εξελίξεις στο ΑΕΠ, ο πληθωρισμός, η αύξηση των πραγματικών μισθών και η απασχόληση το τελευταίο τρίμηνο το επιβεβαιώνουν, κατά την άποψή της. Ως αποτέλεσμα, τώρα αναμένει μέτρια αύξηση του ΑΕΠ φέτος στην περιοχή του 0,7%, σε σύγκριση με 0,8% στην προηγούμενη πρόβλεψή της. Το μεγαλύτερο μέρος αυτής της αναθεώρησης προέρχεται από ένα ασθενέστερο αποτέλεσμα μεταφοράς από το ΑΕΠ του 2023.

Ο οίκος συνεχίζει να πιστεύει ότι οι μεσοπρόθεσμες προοπτικές είναι καλύτερες από τις βραχυπρόθεσμες προοπτικές. Ωστόσο, είναι λιγότερο πεπεισμένος ότι η ανάκαμψη της ανάπτυξης θα είναι ισχυρή. Ως εκ τούτου, προβλέπει αύξηση του ΑΕΠ κατά 1,3% το επόμενο έτος, σε σύγκριση με 1,5% που προέβλεπε τον Νοέμβριο του 2023. Επίσης, αναθεωρεί προς τα κάτω την πρόβλεψη και για το για το 2026 στο 1,3% από 1,4%.

Όπως εξηγεί, η ευρωπαϊκή οικονομία παραμένει σε τροχιά βελτίωσης της δραστηριότητας και μετριασμού της αύξησης της απασχόλησης. Ωστόσο, η αβεβαιότητα σχετικά με τις τάσεις παραγωγικότητας και η αργή εφαρμογή του πακέτου ανάκαμψης της ΕΕ Next Generation ενδέχεται να κάνουν την ανάκαμψη πιο αδύναμη από ό,τι αναμενόταν.

Το ιστορικά υψηλό κόστος εργασίας περιορίζει τα περιθώρια αποπληθωρισμού, όπως προσθέτει η S&P και έτσι προχωρά σε μικρή αύξηση των προβλέψεών για τον πληθωρισμό στο 2,1% το 2025 και στο 1,9% το 2026, ενώ για το 2024 τοποθετείται στο 2,6%, αντανακλώντας την παρατεταμένη αύξηση των υψηλών μισθών σε ένα πλαίσιο υποτονικής παραγωγικότητας.

Η πόρτα θα ανοίξει για μια πρώτη μείωση επιτοκίων τον Ιούνιο και ο κύκλος μείωσης των επιτοκίων θα είναι σταδιακός, ελλείψει κάποιου εξωτερικού σοκ. Η S&P βασίζει αυτές τις προβλέψεις σε δηλώσεις των τελευταίων τριών μηνών της προέδρου της ΕΚΤ Κριστίν Λαγκάρντ και άλλων μελών του διοικητικού συμβουλίου της ΕΚΤ. Συνεχίζει να προβλέπει τρεις μειώσεις των επιτοκίων κατά 25 μονάδες βάσης για το 2024 (πιθανώς τον Ιούνιο, τον Σεπτέμβριο και τον Δεκέμβριο) με την ΕΚΤ να βασίζεται σε κάθε μείωση στις νέες προβλέψεις για την ανάπτυξη και τον πληθωρισμό και στα ενημερωμένα στοιχεία για τους μισθούς.

Αντίθετα, ο οίκος δεν αναμένει πλέον από την ΕΚΤ θα επιταχύνει τον κύκλο μείωσης των επιτοκίων το επόμενο έτος. Προβλέπει τώρα μόνο τρεις μειώσεις των επιτοκίων κατά 25 μ.β το 2025, σε σύγκριση με πέντε προηγουμένως, έτσι ώστε το επιτόκιο της διευκόλυνσης καταθέσεων να φτάσει στο 2,5% αντί για 2,0%.

Πράγματι, στην περίπτωση του βασικού σεναρίου της ήπιας προσγείωσης, όπου ο πληθωρισμός μειώνεται λιγότερο από ό,τι αναμένεται το 2025 και το 2026 και η αύξηση του ΑΕΠ αυξάνεται στο επίπεδο της δυνητικής ανάπτυξης, μια τροποποιημένη προσέγγιση του κανόνα Taylor στη νομισματική πολιτική δεν προτείνει μεγαλύτερο περιθώριο για μειώσεις επιτοκίων το 2025. Η αβεβαιότητα σχετικά με τη δυνητική ανάπτυξη έχει αναπόφευκτα αντίκτυπο στις προβλέψεις για τα επιτόκια της ΕΚΤ.

Οι κίνδυνοι: Χαμηλότερη ανάπτυξη, υψηλότερος πληθωρισμός

Το ποσοστό ανεργίας θα μπορούσε να αυξηθεί περισσότερο σε σχέση με το 6,7% που αναμένεται φέτος, επισημαίνει ο οίκος. Οι εταιρείες και τα νοικοκυριά έχουν αντλήσει τα χρηματοοικονομικά αποθέματα που συσσώρευσαν κατά τη διάρκεια της πανδημίας, γεγονός που περιορίζει πλέον την πιθανή ανάκαμψη της ζήτησης. Καθώς ο υποκείμενος πληθωρισμός παραμένει υψηλός, οι κεντρικές τράπεζες ενδέχεται να καθυστερήσουν να μειώσουν τα επιτόκια.

Ο κύριος κίνδυνος είναι για μικρότερη μείωση του πληθωρισμού από ό,τι αναμένεται ή και αύξηση, λόγω του ιστορικά υψηλού κόστους εργασίας και του υψηλότερου κόστους αναχρηματοδότησης για τις επιχειρήσεις, και σε μικρότερο βαθμό, της κατάστασης του εμπορίου στην Ερυθρά Θάλασσα. Επιπλέον, οι πολιτικές αποφάσεις που προκύπτουν από τις εκλογές στις ΗΠΑ και την ΕΕ το 2024 δεν θα ληφθούν πριν από το 2025. Η ευρωζώνη στοχεύει σε μια ήπια προσγείωση, αλλά παραμένουν παράγοντες που θα μπορούσαν να την εκτροχιάσουν.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ισχυρές απώλειες στα ασιατικά χρηματιστήρια

- Πάσχα: Πώς θα λειτουργήσουν τα εμπορικά καταστήματα

- Αμυντική Βιομηχανία: Πιο επιτακτική από ποτέ η ανάγκη για μακροπρόθεσμο σχεδιασμό, ρίσκα και χρηματοδοτήσεις

- Μείον στην παραγωγή, συν στην κατανάλωση η Ελλάδα: Σε ποιους κλάδους του επιχειρείν παγιώνεται η καθοδική πορεία

- Στον ΑΗΣ Καρδιάς ο Πρωθυπουργός την Πέμπτη για την παρουσίαση του επενδυτικού σχεδίου της ΔΕΗ

- Γαλλία: “Είμαστε έτοιμοι για τον εμπορικό πόλεμο από τους δασμούς Τραμπ”

- Αλλαγές στον ΦΠΑ: Υποχρεωτικές μηνιαίες δηλώσεις για επιχειρήσεις και επαγγελματίες

- Μείωση στις κρατήσεις για Πάσχα: Ποιοι είναι οι δημοφιλέστεροι προορισμοί σε Ελλάδα και εξωτερικό

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις