Είναι πιθανό να σφάλουμε αν πιστεύουμε ότι επείγει η διασφάλιση μιας συμφωνίας στη Ντόχα, στις 17 Απριλίου.

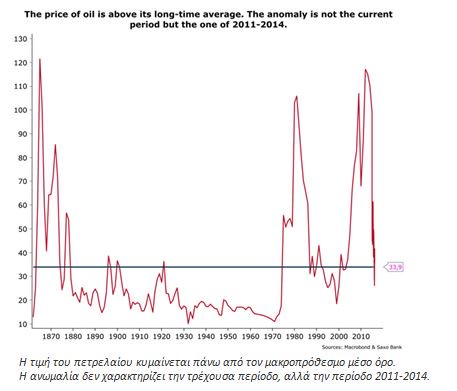

Το αποτέλεσμα αυτής της συνάντησης είναι αδιάφορο: η τιμή για το βαρέλι πετρελαίου δεν θα προσαρμοστεί ούτε άμεσα ούτε αρκετά, ώστε να ισορροπήσει τα δημόσια οικονομικά της μεγάλης πλειοψηφίας των πετρελαιοπαραγωγικών χωρών. Παρά το γεγονός ότι η τιμή ανά βαρέλι πετρελαίου έχει μειωθεί σημαντικά από τα μέσα του 2014, σε μεγάλο βαθμό παραμένει πάνω από τον μακροπρόθεσμο μέσο όρο.

Από το 1861 μέχρι σήμερα, η τρέχουσα μέση τιμή του πετρελαίου κυμαίνεται περίπου στα 33,90 USD ανά βαρέλι.

Βάσει ιστορικής ανάλυσης, μπορούμε να συμπεράνουμε ότι η περίοδος 2011-2014 χαρακτηριζόταν από μη κανονικότητα – όχι η τρέχουσα περίοδος, παρατηρεί στη νέα του ανάλυση ο Christopher Dembik, Οικονομολόγος της Saxo Bank.

Οι αποδόσεις του πετρελαίου δεν έχουν παρουσιάσει σταθερότητα από την περίοδο της πρώτης βιομηχανικής επανάστασης.

Για να υπάρξει κάποια συμφωνία, απαιτείται να υπάρξει σύγκλιση συμφερόντων – κάτι το οποίο δεν έχει επιτευχθεί ακόμα.

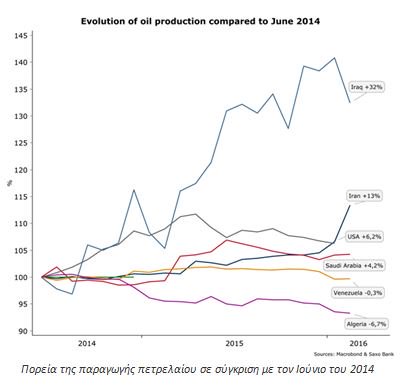

Το Ιράν και το Ιράκ αγωνίζονται να επανακτήσουν μερίδιο αγοράς.

Δεν προκαλεί έκπληξη ότι η μηνιαία παραγωγή του Ιράν αυξήθηκε κατά 13% σε σχέση με τον Ιούνιο του 2014, ενώ αντίστοιχα η παραγωγή του Ιράκ αυξήθηκε κατά 32%. Είναι ολοφάνερο ότι καμία από τις δύο χώρες δεν είναι έτοιμη για πάγωμα της παραγωγής.

Σε βραχυπρόθεσμο ορίζοντα, η αγορά εστιάζει στο Ιράν, ωστόσο, σε μακροπρόθεσμο ορίζοντα ο μεγαλύτερος κίνδυνος σε επίπεδο προσφοράς προέρχεται από την αύξηση παραγωγής στο Ιράκ.

Χωρίς αμφιβολία, δύο χώρες επωμίζονται το κόστος της στρατηγικής ελέγχου της αγοράς που υιοθέτησε η Σαουδική Αραβία και οι υπόλοιπες χώρες του Συμβουλίου Συνεργασίας του Κόλπου (GCC): η Βενεζουέλα και η Αλγερία.

Και στις δύο περιπτώσεις, ο κλάδος πετρελαίου δεν κατάφερε να προσαρμοστεί στην πτώση των τιμών.

Κατά συνέπεια, η μηνιαία παραγωγή πετρελαίου υποχώρησε κατά 0,3% στη Βενεζουέλα και κατά 6,7% στην Αλγερία, σε σχέση με τον Ιούνιο του 2014.

Και οι δύο, αυτές, χώρες βρίσκονται στην κόψη του ξυραφιού.

Και οι δύο ενδέχεται να στραφούν σε έκτακτα μεσοπρόθεσμα οικονομικά μέτρα (υποτίμηση νομίσματος, πάγωμα τιμών, έλεγχο κεφαλαίων), καθώς και στη διεθνή βοήθεια σε πιο μακροπρόθεσμο ορίζοντα.

Σε ένα περιβάλλον με χαμηλές τιμές πετρελαίου σε μακροπρόθεσμο ορίζοντα, τα ζητήματα που πρέπει να αντιμετωπίσουν οι πετρελαιοπαραγωγικές χώρες μπορούν να συμπυκνωθούν σε δύο βασικές προϋποθέσεις.

Πρώτον, η τιμή βαρελιού πρέπει να καλύπτει το κόστος παραγωγής του – το οποίο αυτή τη στιγμή ισχύει, ακόμα και για τη Βενεζουέλα, που έχει ένα από τα υψηλότερα κόστη, στα 23,50 USD ανά βαρέλι.

Δεύτερον, πρέπει να βρεθεί ένα σημείο ισορροπίας στις τιμές του πετρελαίου, προκειμένου αυτές οι χώρες να καταφέρουν να μετατοπίσουν το βάρος της οικονομίας τους με τους λιγότερο επαχθείς όρους.

Η συγκεκριμένη διαδικασία έχει ήδη ξεκινήσει.

Τα μέλη του ΟΠΕΚ έχουν συνειδητοποιήσει την ανάγκη να διαφοροποιήσουν τις πηγές εσόδων τους, να πουλήσουν περιουσιακά στοιχεία -όσοι μπορούν- ή να στραφούν στον διεθνή δανεισμό εν μέσω ενός ευνοϊκού περιβάλλοντος χαμηλών επιτοκίων.

Λαμβάνοντας υπόψη την ικανότητα προσαρμογής των χωρών του Κόλπου και τις εθνικές στρατηγικές του Ιράν και του Ιράκ, το καρτέλ δεν έχει κάποια υποχρέωση να καταλήξει σε κάποια συμφωνία ανεξαρτήτως κόστους, στο άμεσο μέλλον.

Τρία σενάρια είναι πιθανά για τη Ντόχα:

• Καμία συμφωνία.

Σε αυτό το υποθετικό σενάριο, η τιμή βαρελιού ενδέχεται να μειωθεί ταχύτατα περίπου στα 30-33 USD αμέσως μετά την ανακοίνωση, προτού ανακάμψει μεσοπρόθεσμα στο εύρος διαπραγμάτευσης που έχει διαμορφωθεί τις τελευταίες εβδομάδες, δηλαδή στα 35-40 USD.

Πρόκειται για ένα ιδιαίτερα πιθανό σενάριο, αν λάβουμε υπόψη μας τις πληροφορίες που έχουμε στη διάθεσή μας σήμερα και τα θεμελιώδη μεγέθη της αγοράς.

Η Ντόχα θα μπορούσε να είναι, εν τέλει, ένα αδιάφορο γεγονός για τους επενδυτές. Μια παγκόσμια συμφωνία θα αναβαλλόταν από τον ΟΠΕΚ για τον ερχόμενο Ιούνιο.

• Μια ελάχιστη συμφωνία, η οποία θα περιελάμβανε πάγωμα της παραγωγής για διάφορες πετρελαιοπαραγωγικές χώρες, στο ίδιο πλαίσιο με αυτό της συμφωνίας του Φεβρουαρίου.

Ένα τέτοιο αποτέλεσμα δεν θα έλυνε το πρόβλημα της υπερπροσφοράς στην αγορά και οι πτωτικές πιέσεις στις τιμές θα συνέχιζαν.

Επιπλέον, θα παρέμενε το ερώτημα της εφαρμογής των όρων της συμφωνίας από όλους τους συμμετέχοντες.

Στην πραγματικότητα, η Ρωσία μετέφρασε αρκετά ελεύθερα την απόφαση για πάγωμα της παραγωγής τον Φεβρουάριο, στην οποία συμμετείχε.

Τον Μάρτιο, η ρωσική παραγωγή συνέχισε να αυξάνεται, αγγίζοντας το υψηλότερο επίπεδο από το τέλος της σοβιετικής περιόδου, στα 10,91 εκατ. βαρέλια ημερησίως.

Τέλος, είναι ξεκάθαρο ότι η Σαουδική Αραβία δεν ενδιαφέρεται για μια ελάχιστη συμφωνία, αφού κάτι τέτοιο θα αποτελούσε λευκή επιταγή για το Ιράν να επανακτήσει μερίδιο αγοράς.

• Μια παγκόσμια συμφωνία με τη συμμετοχή του Ιράν.

Η συμφωνία αυτή θα μπορούσε να περιλαμβάνει μια ειδική ρήτρα που θα έδινε στην Τεχεράνη ένα επιπλέον χρονικό περιθώριο ώστε να φτάσει σε υψηλότερο επίπεδο παραγωγής προτού προχωρήσει σε ολικό πάγωμα.

Πρόκειται για το πιο ευνοϊκό σενάριο για όλες τις πετρελαιοπαραγωγικές χώρες, αλλά προϋποθέτει ισχυρές πιέσεις προς το Ιράν προκειμένου να την αποδεχθεί.

Είναι το μοναδικό υποθετικό σενάριο όπου η τιμή του πετρελαίου θα μπορούσε να φτάσει την τιμή-στόχο των 50 USD/βαρέλι που έχει θέσει ο ΟΠΕΚ μεσοπρόθεσμα.

Μια τέτοια συμφωνία δεν είναι εύκολο να εφαρμοστεί και θα απαιτούσε αυστηρό έλεγχο των τιμών στην αγορά από τον ΟΠΕΚ.

Πράγματι, ο οργανισμός δεν μπορεί να επιτρέψει στην τιμή να επανέλθει σε τιμές 50-60 USD/βαρέλι, αφού σε αυτό το επίπεδο οι παραγωγοί σχιστολιθικού πετρελαίου των ΗΠΑ καταγράφουν ξανά κέρδη και θα είχαν τη δυνατότητα να πλημμυρίσουν την αγορά με το προϊόν τους.

Ακόμα και στην περίπτωση μιας παγκόσμιας συμφωνίας, ο ΟΠΕΚ δεν θα είναι σε θέση να αντιμετωπίσει την αναπόφευκτη διπλή απειλή από την παραγωγή του Ιράκ και το σχιστολιθικό πετρέλαιο, του οποίου τα λειτουργικά κόστη μειώνονται ταχύτατα χάρη σε καινοτόμες τεχνολογίες.

Τα μέλη του ΟΠΕΚ γνωρίζουν ότι το μόνο που μπορούν να κάνουν είναι να κερδίσουν χρόνο – και πρέπει να το εκμεταλλευτούν ώστε να διαφοροποιήσουν την οικονομία τους και, σε ορισμένες περιπτώσεις, να μεταρρυθμίσουν τα προβληματικά κοινωνικά τους συστήματα ώστε να τα προσαρμόσουν σε ένα καθεστώς χαμηλών τιμών πετρελαίου.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Quality & Reliability: Αύξηση 46,6% στις πωλήσεις το 2024 – Στο -45,2% τα καθαρά κέρδη

- Ευρωπαϊκές αγορές: Έκλεισαν με κέρδη – Έκανε το 11Χ11 στα κέρδη ο FTSE 100

- Theon: Αύξηση 19,8% στα έσοδα το α΄τρίμηνο με 90,8 εκατ. ευρώ

- Space Hellas: Μειωμένα τα καθαρά κέρδη στα 1,9 εκατ. ευρώ το 2024

- Όμιλος Alumil: Εκτοξεύτηκαν 393,5% τα καθαρά κέρδη το 2024

- Loulis Food Ingredients: Άλμα 40,88% στα EBITDA, αυξημένες 1,99% οι πωλήσεις,

- Μαθιός Πυρίμαχα: Μείωση 7,7% του τζίρου το 2024

- Logismos: Αύξηση 9% του κύκλου εργασιών, στα 919.000 τα EBITDA

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις