Κλείνει εντός της ημέρας, στόχος του ΟΔΔΗΧ η άντληση 3-4 δισ. ευρώ

Άνοιξε νωρίτερα το βιβλίο προσφορών για την έκδοση νέου 10ετούς ομολόγου από τον ΟΔΔΗΧ, με ωρίμανση τον Ιούνιο του 2034. Η νέα έκδοση του δεκαετούς ομολόγου θα είναι της τάξεως των 3 με 4 δισ. ευρώ ενώ οι πρώτες σκέψεις (IPTs) για την απόδοση, την τοποθετούν στα Mid Swaps (2,62%) συν 85 μονάδες βάσης, ήτοι στην περιοχή του 3,5%, με προοπτική να κλείσει χαμηλότερα λόγω χαμηλής ζήτησης, ανάλογα και με το τι κεφάλαια θα «σηκώσει» τελικώς το Δημόσιο.

Το βιβλίο αναμένεται να κλείσει εντός της ημέρας.

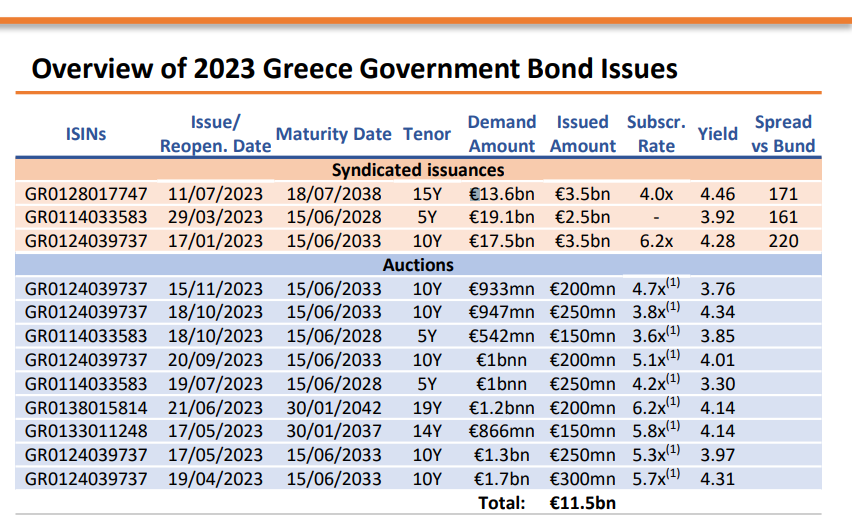

Όπως έχει ήδη ανακοινώσει ο ΟΔΔΗΧ στην ετήσια στρατηγική του για το 2024, το Ελληνικό Δημόσιο θα «σηκώσει» περίπου 10 δισ. ευρώ από τις αγορές ομολόγων, χωρίς να λαμβάνεται υπόψη η έκδοση κάποιου πράσινου ομολόγου.

Προσδοκίες για υψηλή ζήτηση

Η ζήτηση για το 2024 εκτιμάται όμως ότι θα είναι ακόμη υψηλότερη σε σχέση με το 2023, καθώς υπάρχουν νέοι αγοραστές στο προσκήνιο. Η βάση των επενδυτών για τις περσινές εκδόσεις κοινοπρακτικών ομολόγων παρέμεινε διαφοροποιημένη και χαρακτηρίστηκε από: i) ισχυρή παρουσία των επενδυτών πραγματικού χρήματος (real money), οι οποίοι εξακολουθούν να αντιπροσωπεύουν το μεγαλύτερο μέρος της επενδυτικής βάσης και ii) διατήρηση της παρουσίας μακροπρόθεσμων επενδυτών όπως και το 2022.

Η επιστροφή στην επενδυτική βαθμίδα μετά από 13 χρόνια αποτέλεσε το αποκορύφωμα της αξιοσημείωτης μακροοικονομικής προσαρμογής και της στρατηγικής διαχείρισης του χρέους, με αποτέλεσμα νέοι επενδυτές οι οποίοι επενδύουν μόνο σε υψηλής ποιότητας ομόλογα θα προσελκυστούν από τις εγχώριες εκδόσεις.

Η αγορά των ομολόγων ακόμα κάνει λόγο για τις Fitch, S&P, DBRS, R&I και Scope Ratings, οι οποίες αναβάθμισαν την Ελληνική Δημοκρατία σε επενδυτική βαθμίδα το δεύτερο εξάμηνο του 2023 και ότι πλέον, ακόμη και η δύσπιστη Moody’s απέχει μόλις μια βαθμίδα από την επενδυτική βαθμίδα (Investment Grade) μετά από αναβάθμιση κατά δύο βαθμίδες το Σεπτέμβριο.

Επίσης, το ευνοϊκό προφίλ αποπληρωμής του χρέους της Ελλάδας μειώνει τους κινδύνους αναχρηματοδότησης του δημόσιου χρέους ακόμη και με πολύ συντηρητικά σενάρια και αυτό είναι ένα στοιχείο που διατηρεί τη ζήτηση. Η αποπληρωμή του χρέους κατανέμεται ομοιόμορφα μεσοπρόθεσμα, με τις μέσες ετήσιες αποπληρωμές να διαμορφώνονται κάτω από τα 10 δισ. ευρώ. Τα 30 δισ. ευρώ, στο τέλος του 2023, στο ταμειακό απόθεμα σηματοδοτούν επίσης ισχυρό μετριασμό τυχόν κινδύνων αναχρηματοδότησης.

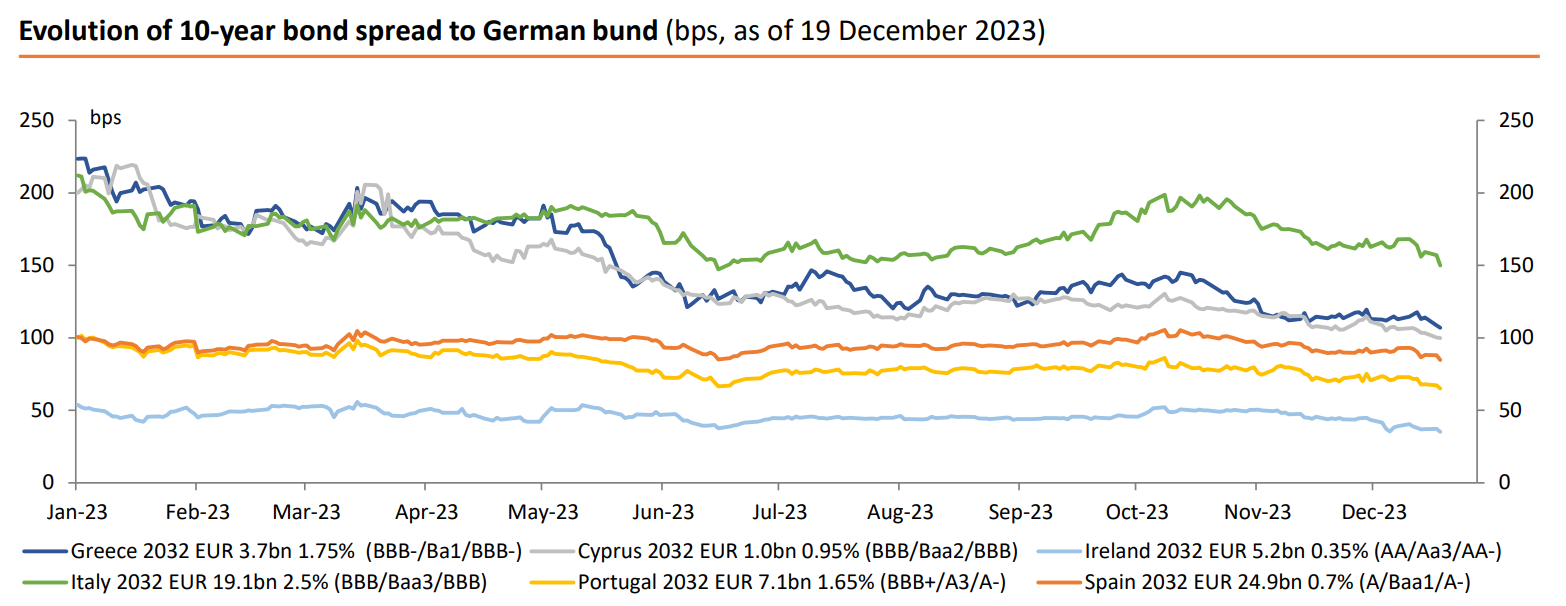

Η σημαντική πτώση των αποδόσεων των ελληνικών ομολόγων και η υπεραπόδοση τους έναντι όλων των άλλων χωρών της Ευρωζώνης, καθώς οι αγορές σταθερού εισοδήματος σταδιακά τιμολογούν τη βελτίωση των θεμελιωδών οικονομικών μεγεθών και τα μοναδικά χαρακτηριστικά του ελληνικού χρέους, με την αναβάθμιση να λειτουργεί ως θετικός καταλύτης είναι στοιχεία που παραμένουν σε ισχύ και το τρέχον έτος.

Το spread του εγχώριου 10ετούς έναντι του γερμανικού Βund υποχώρησε σε χαμηλό 26 μηνών, περίπου 115 μ.β., στα μέσα Δεκεμβρίου 2023, με το spread έναντι του 10ετούς ομολόγου της Ισπανίας στις 20 μ.β. περίπου, ενώ το spread έναντι του αντίστοιχου ιταλικού ομολόγου καταγράφεται σε αρνητικά επίπεδα από το Μάιο του 2023 (περίπου -50 μ.β. στα μέσα Δεκεμβρίου 2023).

Στις τρέχουσες τιμές, το spread με το Bund είναι στις 95 μονάδες βάσης, στις 5 μονάδες βάσης με το ισπανικό και σε παρόμοια επίπεδα με την Κύπρο. Οι αξιολογήσεις των οίκων για την Ισπανία είναι, για παράδειγμα, Α στην Standard & Poor’s και Α- στη Fitch Ratings. Η Κύπρος, από την πλευρά της είναι ΒΒΒ στην S&P και ΒΒΒ(high) στη Morningstar DBRS.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Καναδάς: Στην αντεπίθεση με δασμούς 25% στα αμερικανικά αυτοκίνητα

- Γερμανία: Φόροι, κοινωνική πολιτική και μεταναστευτικό φρενάρουν τον σχηματισμό κυβέρνησης

- ΠΟΕ για δασμούς: Οι εμπορευματικές συναλλαγές μπορεί να συρρικνωθούν κατά 1% φέτος

- Πιερρακάκης: «Ρύθμιση – υπερόπλο» στον εξωδικαστικό για τα τελευταία απομεινάρια της κρίσης

- Ευρωπαϊκές αγορές: Άγριο «σφυροκόπημα» από τους δασμούς Τραμπ – Βουτιά 12% η Adidas

- Volvo: Μετά τους δασμούς Τραμπ δηλώνει ότι θα παράγει περισσότερα αυτοκίνητα στις ΗΠΑ

- Τραμπ για δασμούς: «Η εγχείρηση τελείωσε. Ο ασθενής επιβίωσε και αναρρώνει»

- Ιδρύεται πολυτεχνική σχολή στο Ελληνικό Μεσογειακό Πανεπιστήμιο

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις