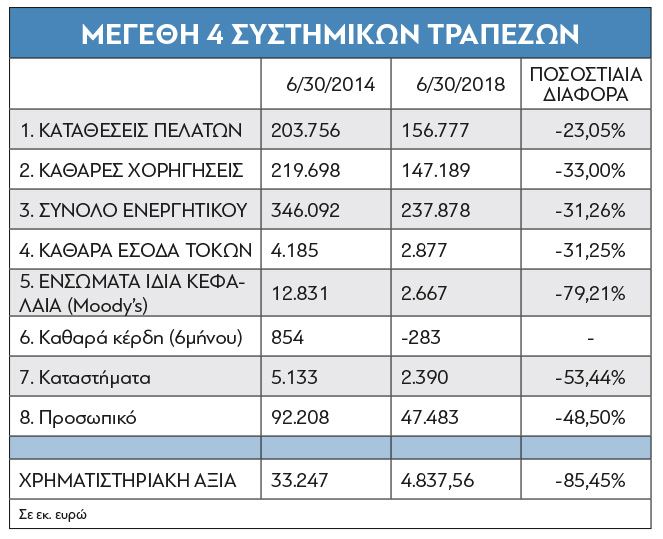

Tροχιά ελεύθερης πτώσης ακολουθούν τα μεγέθη των συστημικών τραπεζών την τελευταία τετραετία, επιβεβαιώνοντας σειρά αναλυτών που υποστηρίζουν ότι για τα προβλήματα που αντιμετωπίζει σήμερα το τραπεζικό σύστημα δεν ευθύνονται μόνον η μεγάλη ύφεση , οι τράπεζες και οι κυβερνήσεις αλλά και οι εποπτικές αρχές των πιστωτικών ιδρυμάτων. Οι αρχές ήταν εκείνες που κλήθηκαν να δώσουν τις λύσεις, σχεδίασαν τα πλάνα διάσωσης ενώ είχαν και μεγάλο μέρος της ευθύνης της εφαρμογής τους, αφού ουσιαστικά πήραν επάνω τους την εταιρική διακυβέρνηση και τη διοίκηση των τραπεζών. Στο τέλος μετέτρεψαν τις τράπεζες κυρίως σε πλατφόρμες διεκπεραίωσης συναλλαγών και αυτό που πέτυχαν είναι η αέναη ανακύκλωση της κρίσης. Μία μόνο ματιά στα στοιχεία των ισολογισμών αποκαλύπτει ότι, από τις 30 Ιουνίου 2014 ως τις 30 Ιουνίου 2018, επί θητείας του κ. Γιάννη Στουρνάρα στην ηγεσία της Τράπεζας της Ελλάδος, τα αποτελέσματα των τεσσάρων μεγάλων τραπεζών κυριολεκτικά συρρικνώθηκαν: τo σύνολο του ενεργητικού τους μειώθηκε κατά 31,26%, στα 237,878 δισ. ευρώ από 346,092 δισ. ευρώ, ενώ τα συνολικά ίδια κεφάλαια έπεσαν στα 26,453 δισ. ευρώ, μετά από μία πτώση της τάξης του 28,5% κατά την τετραετία. Ακόμα πιο εντυπωσιακή είναι η βουτιά στα καθαρά ίδια κεφάλαια, αυτά που προκύπτουν αφού αφαιρεθούν οι αναβαλλόμενοι φόροι από τα ίδια κεφάλαια, τα οποία έχουν μειωθεί κατά 77,3%.

Τα ενσώματα ίδια κεφάλαια, όπως τα κατέγραψε η Moody`s, μόλις που άγγιζαν στις 30/6/2018, το ποσό των 2,667 δισ. ευρώ, από 12,831 δισ. ευρώ τέσσερα χρόνια πριν, κάτω περίπου κατά 80%. Τα καθαρά κέρδη από 854 εκατ. ευρώ στα αποτελέσματα πρώτου εξαμήνου 2014 έχουν μετατραπεί σε ζημιές 283 εκατ. ευρώ το πρώτο εξάμηνο του 2018. Η ραγδαία επιδείνωση όλων των θεμελιωδών μεγεθών εν μέρει ερμηνεύει και τις θεαματικές απώλειες των τραπεζικών μετοχών, των οποίων η χρηματιστηριακή αξία στο επίμαχο χρονικό διάστημα έχει χάσει 85,45%, υποχωρώντας στα 4.837 δισ. ευρώ (κλείσιμο του Χρηματιστηρίου της 15/10/18) από 33.247 δισ. ευρώ στις 30 Ιουνίου 2014.

Διαβάστε τον πίνακα εδώ:

Ο τεράστιος όγκος των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs), η φυγή των καταθετών, τα capital controls και οι μειωμένες χορηγήσεις δανείων έχουν δημιουργήσει ένα ασφυκτικό κλοιό που πνίγει τις τράπεζες. Είναι προβλήματα που ξεκίνησαν με την κρίση και εξελίσσονται σε χρόνιες κακοήθεις καταστάσεις, καθώς δεν αντιμετωπίστηκαν έγκαιρα και αποτελεσματικά. Μεγάλο μέρος της ευθύνης φέρουν οι αστοχίες πολλών, συμπεριλαμβανομένων και των θεσμών που δεν βοήθησαν με τις αποφάσεις τους εκείνη την περίοδο. Ασφαλώς όμως τα προβλήματα επιδεινώθηκαν κυρίως από τις προβληματικές παρεμβάσεις των εποπτικών αρχών, από τα μέσα του 2014 και μετά. Κατ’ επανάληψη, από διοικήσεις ελληνικών τραπεζών, ήδη από το καλοκαίρι του 2014, διατυπώνονταν προτάσεις για την αντιμετώπιση των NPEs, οι οποίες λάμβαναν υπόψη τόσο το moral hazard όσο και την ελληνική πραγματικότητα, με στόχο να περιορίσουν τις ζημιές αλλά και να δώσουν προοπτική. Προσέκρουαν όμως συνεχώς στις αντιδράσεις του SSM και ιδιαίτερα της Διοίκησης της Τράπεζας της Ελλάδος. Αναπτύχθηκε μία λανθασμένη και τιμωρητική αντίληψη, που όπως φάνηκε εκ των υστέρων, δεν την είχαν μόνον οι ξένοι αλλά και η ίδια η Τράπεζα της Ελλάδος, η οποία όχι απλώς την ανέχθηκε αλλά και την υποστήριξε. Αν από τότε είχαν γίνει οι σωστοί χειρισμοί αλλά και αργότερα, αν η ΤτΕ είχε στηρίξει λύσεις αποτελεσματικές, το τοπίο σίγουρα θα ήταν σήμερα διαφορετικό . Πρόσφατο άρθρο στο Bloomberg επικρίνει τη γραμμή της σταδιακής προσέγγισης, που εφαρμόστηκε για τις ελληνικές τράπεζες, επιρρίπτει μέρος της ευθύνης στις εποπτικές αρχές και προτείνει πιο ρηξικέλευθα μέτρα για να σπάσει ο φαύλος κύκλος. Οι εποπτικές αρχές των τραπεζών, τόσο σε επίπεδο ευρωζώνης όσο και χώρας, οφείλουν να γνωρίζουν σε βάθος το πρόβλημα και να λαμβάνουν εγκαίρως μέτρα, προτείνοντας τις κατάλληλες λύσεις. Στην ελληνική περίπτωση όλα τα στοιχεία δείχνουν ότι οι εποπτικές αρχές απέτυχαν. Η παραδοσιακή πηγή εσόδων των τραπεζών είναι η χορήγηση δανείων. Αυτά αποτελούν ή πρέπει να αποτελούν το κύριο όγκο των εσόδων τους. Στην τετραετία, οι καθαρές χορηγήσεις μειώθηκαν στα 147,189 δισ. ευρώ από 219,698 δισ. ευρώ. Κατέγραψαν δηλαδή μία μείωση 33% σε σύγκριση με τον Ιούνιο του 2014, πού είναι μία πολύ χαμηλή βάση σύγκρισης, αφού και τότε οι χορηγήσεις ήταν πολύ μειωμένες μετά από τέσσερα χρόνια κρίσης, της μεγαλύτερης που έχει βιώσει η χώρα, μεταπολεμικά τουλάχιστον. Το αποτέλεσμα είναι τα καθαρά έσοδα από τόκους να πέσουν κατά 31,25%, υποχωρώντας στα 2,877 δισ. ευρώ από 4.185 δισ. ευρώ, γεγονός που περιορίζει ακόμα περισσότερο τις τράπεζες στις προσπάθειες εξυγίανσης τους. Οι τραπεζίτες υποστηρίζουν ότι δεν υπάρχει ζήτηση για δάνεια. Οι επιχειρηματίες, από την άλλη πλευρά, διαμαρτύρονται για την αδυναμία πρόσβασης στη τραπεζική χρηματοδότηση και τα πολλά εμπόδια που θέτουν οι τράπεζες για τη δανειοδότησή τους. Για να μη μιλήσουμε για το κόστος του χρήματος, με τα υψηλά επιτόκια. Πολλές επιχειρήσεις, από τις υγιείς και ανταγωνιστικές, αναγκάζονται να μετεγκατασταθούν στο εξωτερικό και έτσι, δίπλα σε όλα τα άλλα προβλήματα, βιώνουμε και το business drain Τα κόκκινα δάνεια μπορεί να άρχισαν να μειώνονται αλλά παραμένουν σε πολύ υψηλά επίπεδα, στα υψηλότερα της Ευρώπης και με μεγάλη διαφορά από τις υπόλοιπες χώρες. Σύμφωνα με την έκθεση της Τράπεζας της Ελλάδος στο τέλος Ιουνίου του 2018, το ύψος των ΝΡEs έφθανε στα 88,6 δισ. ευρώ ή στο 47,6% των συνολικών ανοιγμάτων, μειωμένο μεν σε σχέση με τα επίπεδα του Δεκεμβρίου 2017 -τότε τα ΝΡΕ ήταν 94,4 δισ. ευρώ- αλλά ακόμα πολύ υψηλό. Βέβαια, αν οι τράπεζες είχαν αρχίσει και πάλι να χρηματοδοτούν την πραγματική οικονομία και είχαν ανοίξει τη στρόφιγγα του δανεισμού στις βιώσιμες επιχειρήσεις _ προϋπόθεση απαραίτητη για την ανάπτυξη μίας οικονομίας της αγοράς όπως η ελληνική _ τότε ο δείκτης των ΝΡΕs θα ήταν χαμηλότερος και τα οικονομικά αποτελέσματα πιο υγιή.

Προς το παρόν όμως, οι τράπεζες περιορίζονται στην εφαρμογή μίας, χωρίς έμπνευση, αμυντικής πολιτικής υπαγορευμένης από τη διοίκηση της Τράπεζας της Ελλάδος. Ολες οι πιέσεις των εποπτικών αρχών, εντός και εκτός της χώρας, εξαντλούνται στην πώληση κόκκινων δανείων και στην πώληση των όποιων “ non core business” ή θυγατρικών διαθέτουν οι ελληνικές τράπεζες στο εξωτερικό, χωρίς να περιλαμβάνουν στοιχεία ανάπτυξης. Καθώς οι τράπεζες δεν χορηγούν δάνεια, οδηγούν σε μαρασμό τις μικρομεσαίες επιχειρήσεις, υποσκάπτοντας τον υγιή ανταγωνισμό. Η μονομερής πίεση της εποπτικής αρχής για τη διαχείριση των NPE’s χωρίς τις απαραίτητες συνδυαστικές κινήσεις, που θα διασώζουν τα κεφαλαιακά αποθέματα των τραπεζών, δηλαδή η συρρίκνωση των κόκκινων δανείων χωρίς δημιουργία εσόδων, έχει ως αποτέλεσμα τη μεγάλη κεφαλαιακή ανάλωση: για κάθε 1 δισ. ευρώ μείωση στα NPE’s υπολογίζεται αντίστοιχη μείωση 980 εκατ. ευρώ των κεφαλαίων στις τράπεζες σε μια εποχή που είναι εξαιρετικά δύσκολη η αναπλήρωση των κεφαλαίων αυτών. Mε αυτές τις πολιτικές οι τράπεζες δεν μπορούν να ξεφύγουν από το τέλμα. Και, βέβαια, η μονότονη επίρριψη ευθυνών στις παλαιές διοικήσεις των τραπεζών, οι περισσότερες από τις οποίες έχουν αποχωρήσει χρόνια τώρα, αδυνατεί να σκεπάσει την αστοχία χειρισμών των ρυθμιστικών αρχών. Οι καταθέσεις επιστρέφουν μεν αλλά με πολύ αργούς ρυθμούς. Από τα ήδη χαμηλά επίπεδα του Ιουνίου 2014, των 203,756 δισ. ευρώ, οι καταθέσεις στις τράπεζες έπεσαν στα 156, 755 δισ. ευρώ τον Ιούνιο του 2018, μία μείωση δηλαδή κατά 23,05%. Mέσα στα τελευταία τέσσερα χρόνια, το προσωπικό των τραπεζών, εντός και εκτός Ελλάδος, μειώθηκε κατά 44.725 άτομα, που αντιπροσωπεύουν περίπου το μισό, το 48,5%, του ανθρώπινου δυναμικού που απασχολούσαν οι τέσσερις μεγάλοι του χρηματοπιστωτικού συστήματος τον Ιούνιο του 2014. Από τα 92.208 άτομα έχουν μείνει 47.483 εργαζόμενοι. Εξ ίσου δραστική ήταν και η μείωση του αριθμού των καταστημάτων: από τα 5.133 τραπεζικά καταστήματα διασώθηκαν τα 2.390 και ο αριθμός αυτός συνεχίζει και θα συνεχίσει να μειώνεται. Ενα πρώτο βήμα προς τη σωστή κατεύθυνση θα μπορούσε να είναι η αντικατάσταση των αλλοδαπών συνταξιούχων που έχουν τοποθετηθεί στα Διοικητικά Συμβούλια των ελληνικών τραπεζών και οι οποίοι, κακά τα ψέματα, έχουν κάνει την τύχη τους… Η αντικατάσταση των μελών αυτών με άλλα, υψηλού επιπέδου, που να γνωρίζουν την ελληνική πραγματικότητα και να μπορούν να αντιμετωπίσουν αποτελεσματικά θέματα κινδύνου και να εφαρμόσουν αναπτυξιακές πολιτικές κρίνεται κάτι παραπάνω από απαραίτητη. Σε ό,τι αφορά την Τράπεζα της Ελλάδος, ας περιοριστεί στον εποπτικό της ρόλο, φροντίζοντας την εταιρική της διακυβέρνηση , επαναφέροντας τη λειτουργία της εκτελεστικής επιτροπής της και επιτρέποντας στις διοικήσεις των τραπεζών να ασκήσουν το έργο τους. Επιτέλους, ας ανοίξει ο διάλογος, ας επανεξεταστούν προτάσεις που είχαν διατυπωθεί στο παρελθόν για τα κόκκινα δάνεια και ιδιαίτερα τα κόκκινα στεγαστικά, χωρίς τις ιδεοληψίες και τις προκαταλήψεις που φάνηκαν πολλές φορές να χαρακτηρίζουν τις αποφάσεις και τις κινήσεις των εποπτικών φορέων και επιδείνωσαν το πρόβλημα αντί να το λύσουν. Oι συρρικνωμένες και αδύναμες ελληνικές τράπεζες αγωνίζονται να επιβιώσουν. Η πρόσφατη περιπέτεια των μετοχών τους στο Χρηματιστήριο και τα σενάρια για προληπτικές ανακεφαλαιοποιήσεις, ή και για ακόμα πιο ριζικές λύσεις, δείχνουν ότι τα δύσκολα είναι μπροστά τους. Και μαρτυρούν την πλήρη αποτυχία των εποπτικών αρχών, οι οποίες πήραν την ευθύνη να χαράξουν έναν οδικό χάρτη για την έξοδο των τραπεζών από τον λαβύρινθο της κρίσης. Διαβάζω, τέλος, ότι ξεκινάει νέος τέτοιος γύρος σχεδιασμού από τις εποπτικές αρχές και όχι από τις τράπεζες, ο οποίος βασίζεται σε λογιστικούς χειρισμούς και όχι σε ουσιαστική σντιμετώπιση του προβλήματος. Ελπίζω να μην επιδεινωθούν περισσότερο τα πράγματα!

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ευρωπαϊκές αγορές: 12η σερί μέρα κερδών για τον FTSE 100

- Τράπεζα Πειραιώς: Στις 3 Ιουνίου η αποκοπή μερίσματος 0,298 ευρώ ανά μετοχή

- Τραμπ για δασμούς: Μερική απαλλαγή σε αυτοκινητοβιομηχανίες που συναρμολογούν τα οχήματά τους στις ΗΠΑ

- Νίκος Βέττας: Δεν μπορεί το δημόσιο να παίρνει το 50% των εισοδημάτων – Οι φόροι πρέπει να μειωθούν

- Αποκατάσταση οδικού δικτύου Θεσσαλίας – Στερεάς: Έπεσαν οι υπογραφές με ΑΚΤΩΡ, ΑΒΑΞ και ΤΕΡΝΑ

- ΟΠΑΠ: Στις 14 Μαΐου η πληρωμή του υπόλοιπου μερίσματος

- ΓΕΚ ΤΕΡΝΑ: Στα 818,3 εκατ. ευρώ τα καθαρά κέρδη προς τους μετόχους το 2024 – Μέρισμα 0,40 ευρώ ανά μετοχή

- ΑΔΜΗΕ Συμμετοχών: Αύξηση 21,7% στα καθαρά κέρδη με 75,1 εκατ. ευρώ το 2024

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις