Οι ελληνικές τράπεζες είναι ακόμη λίγο φθηνές σε σχέση με τις τράπεζες στις αναδυόμενες αγορές και την Ευρώπη, ενώ αναμένεται να αυξήσουν σημαντικά τα μερίσματα που διανέμουν

Σε καθεστώς «ουδετερότητας» διατηρεί τις ελληνικές μετοχές η JP Morgan στη στρατηγική της για τις αγορές της ζώνης CEEMEA (Κεντρική & Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική), με τα μηνύματα των αναλυτών στρατηγικής στη συγκεκριμένη ζώνη να μην ευθυγραμμίζονται με τη θέση των αναλυτών που καλύπτουν τις ελληνικές τράπεζες.

Αναλύοντας την κάθε μία από τις προαναφερθείσες αγορές, και σε ό,τι αφορά την Ελλάδα, η JP Morgan επισημαίνει ότι η στάση της είναι ουδέτερη, καθώς οι ελληνικές τράπεζες είναι ακόμη λίγο φθηνές σε σχέση με τις τράπεζες στις αναδυόμενες αγορές και την Ευρώπη, ενώ τα επόμενα έτη αναμένεται να αυξήσουν σημαντικά τα μερίσματα που διανέμουν. Παράλληλα, το ελληνικό ΑΕΠ συνεχίζει να υπεραποδίδει σε όρους ανάπτυξης σε σχέση με το ΑΕΠ των άλλων χωρών της Ευρώπης.

Ωστόσο δεν βλέπει άλλους καταλύτες για το Χ.Α., η ελληνική αγορά αποτελεί αγορά υψηλού beta σε σχέση με την Ευρώπη, δηλαδή έχει πολύ μεγαλύτερη μεταβλητότητα και μεγαλύτερο ρίσκο, ενώ το χάσμα αποτιμήσεων των ελληνικών τραπέζων έναντι των ευρωπαϊκών έχει σχεδόν κλείσει.

Πάντως η JP Morgan τοποθετεί στη λίστα με τις 10 κορυφαίες της επιλογές από την περιοχή της CEEMEA την μετοχή της Eurobank, καθώς, όπως τονίζει, είναι η υψηλότερης ποιότητας τράπεζα στην Ελλάδα, αναμένεται να είναι ο ισχυρότερος “παίκτης” στις διανομές μερισμάτων στο μέλλον και παραμένει ακόμη φθηνή σε σχέση με τις τράπεζες της περιοχής.

Στους κινδύνους σε αυτήν της τη θέση τοποθετεί το ότι το χάσμα αποτιμήσεων σε όρους τιμής προς λογιστική αξία P/B της Eurobank έναντι των ευρωπαϊκών τραπεζών έχει κλείσει, και το ότι η μερισματική απόδοση είναι χαμηλότερη σε σχέση με αυτήν των ευρωπαϊκών τραπεζών.

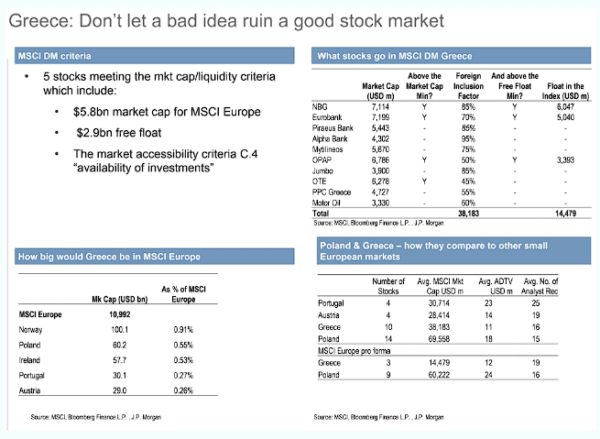

Στη συνέχεια η JP Morgan επιστρέφει στο θέμα της αναβάθμισης του Χ.Α. στις ανεπτυγμένες αγορές το οποίο και είχε θίξει τον περασμένο Μάρτιο. Και επιμένει στο ότι δεν είναι καλή ιδέα. Όπως επαναλαμβάνει “μην αφήσετε μια κακή ιδέα να καταστρέψει ένα καλό χρηματιστήριο”.

Η αμερικάνικη τράπεζα παραθέτει τα κριτήρια της MSCI για την τοποθέτηση στις ανεπτυγμένες αγορές, σημειώνοντας πως μεταξύ αυτών είναι το ότι πέντε μετοχές πρέπει να πληρούν τα κριτήρια κεφαλαιοποίησης αγοράς/ρευστότητας τα οποία είναι: 1) 5,8 δισ. δολ. κεφαλαιοποίηση αγοράς για τον MSCI Europe, 2) 2,9 δισ. δολάρια σε free float και 3) προσβασιμότητα και διαθεσιμότητα επενδυτικών εργαλείων.

Υπογραμμίζει και πάλι πως οι μετοχές που συμμετέχουν στον MSCI Ελλάδας (δεν λαμβάνει υπόψη άλλες μετοχές του Χ.Α όπως π.χ. η Coca Cola που έχει και την υψηλότερη κεφαλαιοποίηση) και που έχουν υψηλότερη από την απαιτούμενη κεφαλαιοποίηση είναι τέσσερις, οι Εθνική, Eurobank, ΟΠΑΠ και ΟΤΕ, ενώ σε ότι αφορά το κριτήριο του free float είναι τρεις (ETE, Eurobank, ΟΠΑΠ). Άρα οι μετοχές που ικανοποιούν και τα δυο κριτήρια είναι ουσιαστικά τρεις.

Παράλληλα η JPM τονίζει και πάλι το ότι η αναβάθμιση στις ανεπτυγμένες αγορές θα συρρικνώσει τις επενδυτικές επιλογές από την ελληνική αγορά και θα καθιστούσε την Ελλάδα τη μικρότερη αγορά στον MSCI Europe. Η Ελλάδα στις ανεπτυγμένες αγορές θα ήταν μικρότερη από την Πορτογαλία και την Αυστρία που αποτελούν το μόλις 0,26% και 0,13%, αντίστοιχα, του δείκτη.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- ΙΝΣΕΤΕ: Στα 11,4 δισ. ευρώ ο τζίρος των ξενοδοχείων για το 2024

- ΑΑΔΕ: Άνοιξε η πλατφόρμα για επιστροφή ΦΠΑ στους αγρότες ειδικού καθεστώτος

- Καρολάιν Λέβιτ: Ιστορική η αυριανή μέρα για την Αμερική οι ανακοινώσεις Τραμπ για τους δασμούς

- GM: Άλμα 16,7% στις πωλήσεις στις ΗΠΑ το α’ τρίμηνο 2025

- Fitch: Αναβάθμισε τις ελληνικές τράπεζες – Επενδυτική βαθμίδα σε Eurobank και Εθνική

- Μητσοτάκης για εξωδικαστικό: Τα αποτελέσματα μας δικαιώνουν – Οι έξι νέες πρωτοβουλίες

- Γαλλία: Το καλοκαίρι του 2026, πριν τις εκλογές, η απόφαση του Εφετείου για την καταδίκη της Λεπέν

- Τραμπ με τον πρόεδρο της Stellantis εν όψει των δασμών στην αυτοκινητοβιομηχανία

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις