Η JP Morgan διατηρεί τη μεσοπρόθεσμα εποικοδομητική στάση της για τα ελληνικά ομόλογα, ωστόσο δεν προβαίνει στη σύσταση κάποιας θέσης αγοράς για την ώρα.

Η JP Morgan διατηρεί τη μεσοπρόθεσμα εποικοδομητική στάση της για τα ελληνικά ομόλογα, ωστόσο δεν προβαίνει στη σύσταση κάποιας θέσης αγοράς για την ώρα.

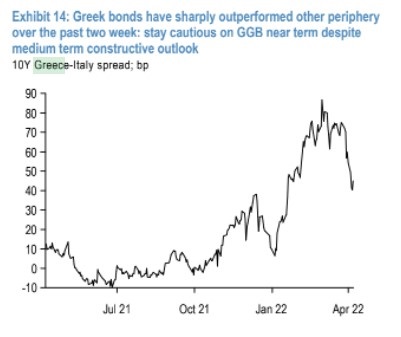

«Όπως έχουμε τονίσει, έχουμε μια μεσοπρόθεσμη εποικοδομητική στάση για τις προοπτικές για τα ελληνικά ομόλογα, καθώς πιστεύουμε ότι η αγορά τιμολογεί με υπερβολική έκπτωση το τέλος των καθαρών αγορών του προγράμματος της ποσοτικής χαλάρωσης (QE) της ΕΚΤ στα ελληνικά ομόλογα στις τρέχουσες αποτιμήσεις (ακόμη και μετά την πρόσφατη σύσφιξη), και δεν προεξοφλεί τη σχετικά ισχυρή δραστηριότητα, το πολιτικό και χρηματοδοτικό τοπίο για την Ελλάδα σε σύγκριση με άλλες χώρες της περιφέρειας», επισημαίνει εκ νέου η αμερικανική τράπεζα.

Η JP Morgan παραθέτει την εκτίμηση της, με μικρή ωστόσο πιθανότητα, ότι η Ελλάδα θα βγει στις αγορές με syndicate έκδοση είτε πενταετούς είτε επταετούς ομολόγου το αμέσως επόμενο διάστημα του Απριλίου και επισημαίνει ότι τα ελληνικά ομόλογα υπεραπέδωσαν απότομα σε σχέση με τα υπόλοιπα ομόλογα της περιφέρειας, ιδίως της Ιταλίας, κατά τη διάρκεια των δύο τελευταίων εβδομάδων, αντιστρέφοντας περίπου το ήμισυ της απότομης διεύρυνσης του spread από την αρχή του του έτους.

«Προβλέπουμε ότι η διαφορά στο δεκαετές spread Ελλάδας-Ιταλίας θα είναι πιο μεσοπρόθεσμα χαμηλότερη σε σχέση με το τρέχον επίπεδο των περίπου 45 μ.β. Ωστόσο, βραχυπρόθεσμα παραμένουμε επιφυλακτικοί παρά τις φθηνές αποτιμήσεις, καθώς τα ελληνικά ομόλογα παραμένουν ευάλωτα σε απότομη αναπροσαρμογή για λόγους ρευστότητας και σε κινήσεις μείωσης του κινδύνου, ιδίως δεδομένου του τρέχοντος περιβάλλοντος χαμηλής ρευστότητας».

Η JP Morgan αναφορικά με τα spreads των ελληνικών δεκαετών με τα γερμανικά δεκαετή εκτιμά πως θα κινηθούν ελαφρώς χαμηλότερα από τις προηγούμενες εκτιμήσεις και σε σχέση με την τρέχουσα διαφορά των 211 μονάδων βάσης. Για τον Ιούνιο και το Σεπτέμβριο φέτος «βλέπει» το spread στις 170 μ.β. και στις 180 μ.β. το Δεκέμβριο φέτος και το Μάρτιο του επόμενου έτους.

Σε έτερο report, η JP Morgan επισημαίνει ότι οι περισσότερες χώρες των αναδυόμενων αγορών έχουν ελκυστικές αποδόσεις κερδών έναντι στις αποδόσεις των ομολόγων τους. Κίνα, Ταϊβάν, Μαλαισία, Ουγγαρία, Τουρκία, Ελλάδα και Αίγυπτος παρουσιάζουν χάσματα μεταξύ των αποδόσεων κερδών και ομολόγων.

Τέλος, οι προβλέψεις της αναφορικά με τη εγχώρια οικονομία παραμένουν αμετάβλητες. Η πρόβλεψη για το εγχώριο ΑΕΠ παραμένει στα 184 δισ. ευρώ το 2022 με εκτίμηση για 5,2% ανάπτυξη φέτος, έλλειμμα στο 3,9% και πρωτογενές έλλειμμα στο 1,4%. Το έλλειμμα του λογαριασμού τρεχουσών συναλλαγών θα κινηθεί στο 4% του ΑΕΠ, ο δείκτης χρέους προς ΑΕΠ στο 197% και η ανεργία στο 15,8%.

Την ίδιας στιγμή, η JP Morgan, συστήνει τώρα την ανάληψη κερδών από το short trade των 10ετών πορτογαλικών ομολόγων έναντι των ισπανικών. Τα πορτογαλικά ομόλογα συνέχισαν τη σχετική υποαπόδοσή τους έναντι της Ισπανίας αυτή την εβδομάδα επίσης, με τα 7ετή και τα μακρύτερης διάρκειας ομόλογα να διαπραγματεύονται τώρα με μικρή άνοδο έναντι της Ισπανίας μετά από διαπραγμάτευση σε παρόμοια επίπεδα με την Ισπανίας για μεγάλο χρονικό διάστημα. «Όπως έχουμε τονίσει προηγουμένως, βρίσκουμε τη δίκαιη αξία της Πορτογαλίας περίπου 3-5 μ.β. πάνω από την Ισπανία σε όρους ρευστότητας και πιστωτικά κριτήρια, με τους κινδύνους να μεροληπτούν προς ακόμη μεγαλύτερο περιθώριο στην περίπτωση μεγαλύτερης κίνησης της μείωσης του κινδύνου (καθώς θα πρέπει να οδηγήσει σε περαιτέρω ανατιμολόγηση της ρευστότητας», καταλήγει η αμερικανική τράπεζα. Ως εκ τούτου, η JP Morgan θα επιδιώξει να εισέλθει εκ νέου short στα πορτογαλικά Πορτογαλία έναντι της Ισπανίας σε οποιαδήποτε σύσφιξη των spreads μεταξύ των δύο χωρών.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Συνδρομητές κινητής τηλεφωνίας: Έφτασαν τα 8,7 δισ. το β΄τρίμηνο παγκοσμίως – Στα 12 εκατ. οι Έλληνες

- Κασσελάκης: Περιοδεύει το «προπύργιο» της Όλγας Γεροβασίλη, την ώρα που συνεδριάζει η ΚΕ του ΣΥΡΙΖΑ

- Δημογραφικό: Πενταπλασιάστηκαν από το 1990 οι γεννήσεις από γυναίκες 40 ετών και άνω

- Δημοσκόπηση GPO για εκλογές ΠΑΣΟΚ: Καθαρό προβάδισμα Ανδρουλάκη, τρίτος ο Δούκας

- Δύο μονάδες αφαλάτωσης στην Σάμη Κεφαλληνίας

- Το 2ο φεστιβάλ ελληνοτουρκικής φιλίας ανοίγει τις πύλες του στις 25 Σεπτεμβρίου

- Ηλεκτρική διασύνδεση Ελλάδας – Κύπρου: Έπεσαν οι υπογραφές για την διακρατική συμφωνία

- Μετοχικό Ταμείο Πολιτικών Υπαλλήλων: Υποβλήθηκαν 2.146 αιτήσεις για δάνεια – Εξετάζεται και νέος κύκλος

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις