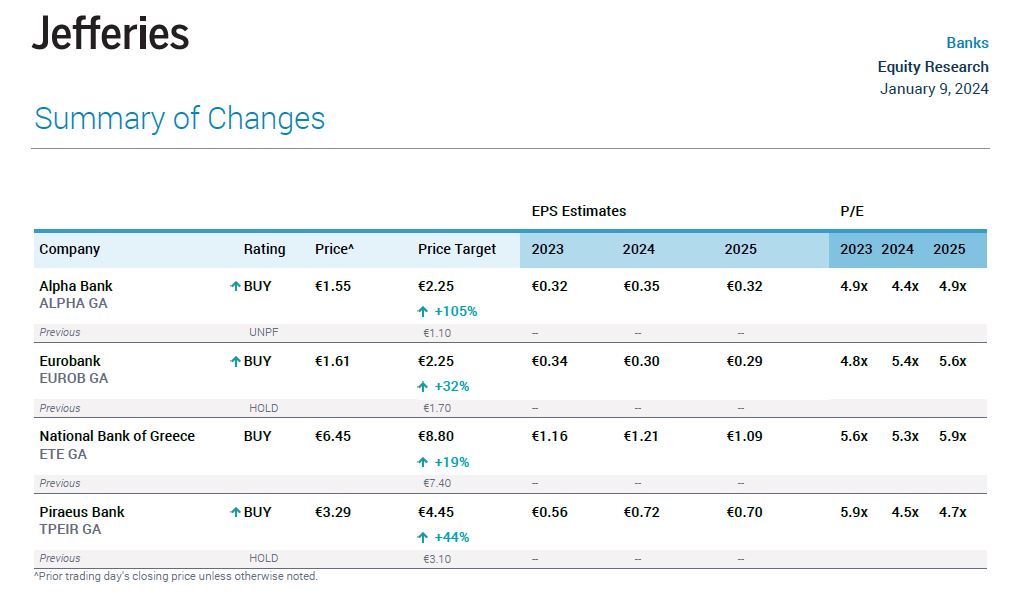

Για την Εθνική Τράπεζα δίνει τιμή στόχο στα 8,80 ευρώ, για την Alpha Bank στα 2,25 ευρώ, για την Eurobank στα 2,25 ευρώ και για την Τράπεζα Πειραιώς στα 4,45 ευρώ

Έως και 40% περιθώρια ανόδου βλέπει η Jefferies για τις μετοχές των ελληνικών τραπεζών, οι οποίες παρά την υπεραπόδοση του 2023, είναι ακόμη σε επίπεδα για αγορά (σύσταση buy).

Με κορυφαία επιλογή την Εθνική Τράπεζα, λόγω κερδοφορίας, χαμηλού δείκτη μη εξυπηρετούμενων ανοιγμάτων (NPEs) και ισχυρών κεφαλαίων, η Jefferies δίνει τιμή στόχο στα 8,80 ευρώ, από 7,40 ευρώ προηγουμένως.

Για την Alpha Bank η νέα τιμή στόχος είναι στα 2,25 ευρώ, από 1,10 ευρώ προηγουμένως, για την Eurobank στα 2,25 ευρώ, από 1,70 ευρώ και για την Τράπεζα Πειραιώς στα 4,45 ευρώ, από 3,10 ευρώ.

Για τον κλάδο, η Jefferies προβλέπει δείκτη ROTE στο 12% για το 2024, ενώ επί του παρόντος διαπραγματεύονται με 0,6x στα P/TBV με βάση τις εκτιμήσεις του 2024.

Εκτιμά δε, ότι μπορεί οι αποτιμήσεις να ανέβουν στα επίπεδα του 0,8x του P/TBV.

Υπενθυμίζεται εδώ ότι η Euroxx για την Εθνική έδωσε τιμή στόχο στα 9,40 ευρώ, από 8,50 ευρώ προηγουμένως, με περιθώριο ανόδου +44%, για την Eurobank στα 2,50 ευρώ, από 2,30 ευρώ (+54%), για την Πειραιώς στα 5,30 ευρώ από 4,60 ευρώ (+58%) και για την Alpha Bank στα 2,40 ευρώ, από 1,55 ευρώ (+53%).

Από την Eurobank Equities, για την Alpha Bank η νέα τιμή στόχος είναι στα 2,23 ευρώ (+43%), από 2,03 ευρώ προηγουμένως, για την Εθνική είναι στα 8,25 ευρώ (+26%), από 7,46 ευρώ και για την Πειραιώς στα 4,66 ευρώ (+40%), από 4,30 ευρώ προηγουμένως.

Ισχυρά τα μεγέθη

Στο μέτωπο των επιτοκιακών εσόδων (NII), η Jefferies τονίζει ότι οι ελληνικές τράπεζες διαθέτουν μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) τα οποία μπορούν να επανεπενδυθούν με υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στα επιτοκιακά έσοδα στο μέλλον.

Επίσης, τα beta των καταθέσεων θα αυξηθούν το 2024, αν και από χαμηλότερη βάση, ωστόσο, με την πλεονάζουσα ρευστότητα (LDRs πέριξ του 70%) η Jefferies αναμένει ότι το υψηλότερο κόστος καταθέσεων θα περιοριστεί και θα αντισταθμιστεί από την αύξηση των δανείων.

Επίσης, οι ελληνικές τράπεζες απολαμβάνουν τα οφέλη της αναδιάρθρωσης της βάσης κόστους, με τον κλάδο να έχει μερικούς από τους καλύτερους δείκτες αποδοτικότητας στον τομέα, περίπου 40% (έναντι περίπου 60% του μέσου όρου της ΕΕ).

Πτωτικά θα κινηθούν και οι δείκτες μη εξυπηρετούμενων ανοιγμάτων (NPEs), με τους στόχους να είναι στην περαιτέρω μείωσή τους (έναντι 14% το 3ο τρίμηνο του 2021 και 7% το 3ο τρίμηνο του 2022).

Το κόστος ρίσκου (CoR) έχει επίσης αρχίσει να εξομαλύνεται και να μειώνεται από ένα μέσο όρο 160 μ.β. κατά την περίοδο 2018-2022 με προσδοκίες για 80 μ.β. το 2023 και τις εκτιμήσεις της Jefferies για 65 μ.β. το 2025.

Επανέρχονται τα μερίσματα

Σημαντικός καταλύτης θα είναι και η επαναφορά των μερισμάτων, με τους δείκτες πληρωμών να αυξάνονται σταδιακά με την πάροδο του χρόνου, από το αρχικό 15-20%.

Σύμφωνα με τις εκτιμήσεις της Jefferies οι μερισματικές αποδόσεις για το 2024/25 θα είναι της τάξης του 7%, οι οποίες συμβαδίζουν με τον μέσο όρο των τραπεζών της ΕΕ.

Εκτιμά, επίσης, ότι οι τράπεζες θα έχουν πλεονάζοντα κεφάλαια 250-300 μ.β. πάνω από τους στόχους του CET1 το 2025 (κατά μέσο όρο 30% της κεφαλαιοποίησης της αγοράς τους), γεγονός που παρέχει περαιτέρω περιθώρια και πιθανές ευκαιρίες επαναγοράς.

Όπως καταλήγει η Jefferies οι δημοσιονομικές επιδόσεις της ελληνικής οικονομίας την επόμενη διετία θα είναι ισχυρές, με το μέσο πραγματικό ΑΕΠ να είναι λίγο πάνω από 2% κάθε χρόνο, δηλαδή ~2 φορές πάνω από τον μέσο όρο της ΕΕ.

Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο των τελευταίων 10 ετών, ενώ η εταιρική κερδοφορία και η αύξηση των μισθών συνεχίζουν να αυξάνονται, γεγονός που παρέχει περαιτέρω στήριξη στις προοπτικές ανάπτυξης.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Χρηματιστήριο Αθηνών: Πουλάει το ακίνητο στη Θεσσαλονίκη φθηνότερα από την αγορά πριν 28 χρόνια

- Πιερρακάκης με Θεοδωρόπουλο: Θα αξιοποιήσουμε τις προτάσεις του ΣΕΒ

- Δημοσκόπηση Marc: Καθαρά δεύτερη η Κωνσταντοπούλου με 13,7% – Η ΝΔ πρώτη με 26,5%

- New York Times: Η Amazon κατέθεσε προσφορά για την εξαγορά του TikTok

- Δένδιας στη Βουλή: Αυτά είναι τα 6 μέτρα διαφάνειας για τα εξοπλιστικά

- Παραδίδεται στην κυκλοφορία η Γέφυρα Χειμωνικού στην Κεφαλονιά

- Ευρωπαϊκές αγορές: Έκλεισαν με απώλειες περιμένοντας τους δασμούς Τραμπ

- Politico: Ο Μασκ αποχωρεί σύντομα από την κυβέρνηση Τραμπ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις