Δεδομένης της υψηλής συνεισφοράς του εκεμβρίου στις εμπορικές επιχειρήσεις (περίπου το 25% με 30% του ετήσιου τζίρου πραγματοποιείται την περίοδο των Χριστουγέννων) η επίδραση έγινε εντονότερη στις εμπορικές εταιρίες ενώ σε κάποιο βαθμό οι επιχειρήσεις πρόλαβαν την τάση υποχώρησης του ευρώ και την μείωση των ενεργειακών τιμών είτε αυξάνοντας την εξαγωγική τους δραστηριότητα είτε μειώνοντας το κόστος πωληθέντων.

Όπως και να έχει η μεγάλη εικόνα δείχνει ότι οι επιχειρήσεις κινήθηκαν με στόχο να ικανοποιήσουν –ή να καθησυχάσουν- περισσότερο τους πιστωτές τους και λιγότερο να ανταμείψουν τους μετόχους τους.

Σε δεύτερο χρόνο οι επιχειρήσεις κινήθηκαν πιο αμυντικά σε ότι αφορά την φορολογητέα ύλη ενόψει ίσως κάποιων έκτακτων αλλαγών στην νομοθεσία, δυσκολιών στην εξεύρεση ρευστότητας αλλά και εκτιμήσεων για αλλαγή των ρυθμών ανάπτυξης.

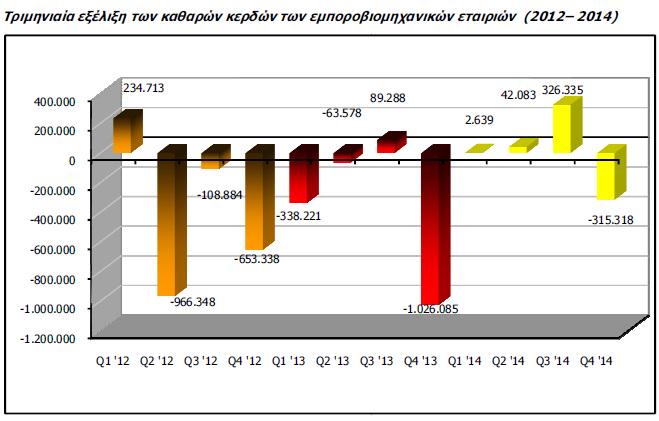

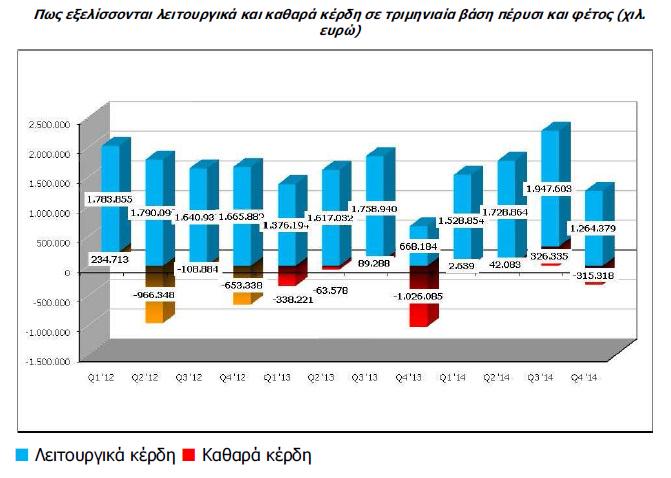

Έτσι παρατηρείται το εξής οξύμωρο στο τέλος της χρονιάς τα λειτουργικά κέρδη να εμφανίζουν αύξηση 21% (ή 27% χωρίς τα αρνητικά αποθέματα των διυλιστηρίων) και τα κέρδη να κλείνουν σε «λίγα εκατομμύρια» αν αναλογισθεί κανείς ότι 71,2 δις ευρώ έφεραν κάτι λιγότερο από 56 εκατ. ευρώ.

Πέρα από τις αναδιαρθρώσεις που έχουν συμβάλει στην σταθεροποίηση κάποιων ικανοποιητικών περιθωρίων τα λειτουργικά αποτελέσματα έχουν ενισχυθεί και από άλλους δύο λόγους:

α) Οι συσσωρευμένες ζημιές έχουν αρχίσει να παρουσιάζουν κόπωση γεγονός που δείχνει ότι τα περιθώρια νέων απομειώσεων σε συμμετοχές και πάγια έχουν μειωθεί σημαντικά και

β) όπου οι τράπεζες έχουν μετοχοποιήσει δάνεια και έχουν ενισχύσει τους ισολογισμούς με νέα κεφάλαια κίνησης υπάρχουν δείγματα ανάκαμψης.

Τέτοια δείγματα γραφής συναντώνται κυρίως στις ιχθυοκαλλιέργειες, αλλά και σε μεμονωμένες περιπτώσεις όπως κατασκευές.

Ο τζίρος στο σύνολο της χρήσης παρουσίασε αύξηση κατά 2% ενώ το προσαρμοσμένο για ίδιο αριθμό εταιρειών δ’ 3μηνο κλείνει με καλύτερη επίδοση στο +4,24%.

_x000D_

_x000D_

Η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιριών παρέμεινε στάσιμη στο δ’ τρίμηνο με το 40% να εμφανίζει κέρδη. Παρόλα αυτά η εσωτερική κατανομή των

ζημιογόνων εταιριών δείχνει ότι από τις 128 εταιρίες που εμφάνισαν αρνητικό πρόσημο στην τελική γραμμή οι 73 εμφάνισαν μικρότερες ζημιές (34%). Επίσης ο ρυθμός των εταιριών που γύρισαν σε κερδοφορία είναι σχεδόν διπλάσιος από αυτές που επέστρεψαν σε ζημιές. Η κατανομή των αποτελεσμάτων μπορεί να μην έχει το προφανές στοιχείο της βελτίωσης ωστόσο δείχνει ότι εσωτερικά δημιουργούνται οι προϋποθέσεις ώστε να βγουν περισσότερες εταιρίες σε κερδοφορία στα επόμενα τρίμηνα.

Σε ότι αφορά τα μερίσματα παρά την έμφαση στα λειτουργικά αποτελέσματα η χρήση δεν αφήνει τελείως παραπονεμένους τους μετόχους των εταιριών.

Μέχρι στιγμής τα μερίσματα και οι επιστροφές κεφαλαίων που έχουν ανακοινωθεί αντιστοιχούν σε απόλυτα μεγέθη σε 620 εκατ. ευρώ, ήδη 21% υψηλότερα από 510 εκατ. ευρώ του 2013.

Από αυτά τα 276 εκατ. ευρώ αφορούν τον ΟΠΑΠ και την CocaColaοι οποίοι έχουν σταθερή παρουσία στην διανομή του καθαρού αποτελέσματος.

Στις διανομές μερισμάτων του 2014 έχουν επιστρέψει μετά από μακρόχρονη απουσία ο ΟΤΕ και Μυτιληναίος ενώ φέτος καταγράφεται μια από τις υψηλότερες διανομές όλων των εποχών καθώς ο Καρέλιας μοιράζει 9,3 ευρώ ανά μετοχή για την χρήση του 2014.

Τι επηρέασε το δ’ τρίμηνο

Πέρα από το προεκλογικό κλίμα που επηρέασε ανασταλτικά τις πωλήσεις του λιανικού εμπορίου του τέταρτου τριμήνου οι παράγοντες που επηρέασαν τα αποτελέσματα των εισηγμένων εταιριών μπορούν να συνοψιστούν στους εξής:

– Καιρικές συνθήκες: Αν και στις 85 από τις 92 ημέρες του τέταρτου τριμήνου οι θερμοκρασίες ήταν σχετικά ευνοϊκές για το εμπόριο η τελευταία εβδομάδα του Δεκεμβρίου ήταν αρκετή για να χαλάσει το ρυθμό που έτρεχε ο μήνας.

Οι έντονες χιονοπτώσεις και οι χαμηλές θερμοκρασίες κράτησαν τους καταναλωτές εντός με αποτέλεσμα η κίνηση να μειωθεί και το συνολικό έσοδο να παραμείνει στα ίδια ή σε χαμηλότερα επίπεδα σε μια από τις πιο αποδοτικές εβδομάδες του μήνα για το λιανεμπόριο.

– Ενεργειακό κόστος: Τα κοστολογικά δεδομένα εξελίχθηκαν πολύ καλύτερα για όσες εταιρίες έχουν υψηλή έκθεση στο πετρέλαιο και τα παράγωγα του, το φυσικό αέριο ή άλλα καύσιμα.

Η μείωση των τιμών βελτίωσε αφενός τα περιθώρια κέρδους αφετέρου το κεφάλαιο κίνησης ενώ για τις εταιρίες διύλισης ο συνδυασμός των ικανοποιητικών περιθωρίων και της αύξησης της ζήτησης σε πετρέλαιο θέρμανσης και καύσιμα κίνησης διαμορφώνει πολύ θετικές προϋποθέσεις για ένα καλύτερο τρίμηνο από το τρίτο, στο οποίο η εταιρίες επανήλθαν σε οριακή κερδοφορία.

Είναι ενδεικτικό ότι μόνο στην περίπτωση της ΔΕΗ η ωφέλεια στα λειτουργικά κέρδη στο δ’ τρίμηνο ήταν 17 εκατ. ευρώ για τα υγρά καύσιμα και 10 εκατ.

ευρώ για το φυσικό αέριο.

– Ισοτιμία Ευρώ/Δολαρίου: Καλύτερο ήταν το τρίμηνο για όσους εξάγουν και είδαν τα έσοδα τους έστω και παθητικά να αυξάνουν, χαμηλότερο αποτέλεσμα για όσους εισάγουν και δεν μπόρεσαν να μετακυλήσουν την αύξηση στην κατανάλωση ή δεν είχαν προχωρήσει σε κινήσεις αντιστάθμισης.

– Βάση σύγκρισης: «Αναγκαστικά» καλύτερο τρίμηνο για τον ΟΠΑΠ λόγω της έναρξης της δραστηριότητας των λαχείων που ενοποιούνται για πρώτη φορά.

Ανάλογη ευνοϊκή βάση σύγκρισης είχε διαμορφωθεί και για την ΕΧΑΕ, την AEGEAN τον ΟΤΕ, την ΔΕΗ και CocaCola λόγω νέων ενοποιήσεων ή περυσινών αρνητικών εκτάκτων.

– Κατασκευές: Από τα στοιχεία της ΕΛΣΤΑΤ δεν προκύπτει κάποια ιδιαίτερη αυξητική μεταβολή.

Η ιδιωτική κατανάλωση παραμένει σε πίεση και ως εκ

τούτου τα μεγέθη των εγχώριων κατασκευαστικών εταιριών που είναι περισσότερο εκτεθειμένες σε ιδιωτικά έργα έμειναν σε χαμηλή πτήση.

Η συνέχεια…

Το τέταρτο τρίμηνο όπως και το σύνολο του 2014 δεν βοήθησε στο να φθηνύνει εσωτερικά το ΧΑ.

Χωρίς αύξηση της κερδοφορίας οι χαμηλές αποτιμήσεις δεν μπορούν να δημιουργήσουν καταλύτες υπεραξιών παρά την υψηλή αξία που υπάρχει σαν κόστος αντικατάστασης σε πολλές εταιρίες. Βέβαια η αγορά δεν βρίσκεται και σε κάποιο απαιτητικό επίπεδο διαπραγμάτευσης επομένως η χαμηλή συνεισφορά από το μέτωπο της κερδοφορίας είναι μάλλον προεξοφλημένη στα τρέχοντα επίπεδα.

Αυτά σε γενικό επίπεδο.

Σε δεύτερο επίπεδο ανάγνωσης η εστίαση σε εταιρίες με αυξημένα κέρδη δίνει κάποια κίνητρα ενδιαφέροντος.

Στην παρούσα φάση η αγορά δεν κινείται με την λογική των επιμέρους επιλογών αλλά προσεγγίζεται από το μακροοικονομικό περιβάλλον.

Αυτό συνιστά ένα κίνδυνο αλλά και μια ευκαιρία.

Αν αποκατασταθούν οι συνθήκες ρευστότητας οι γνωστοί άγνωστοι των καλών και συστηματικών εταιρικών αποτελεσμάτων θα τύχουν άμεσης αγοράς, θα είναι οι πρώτοι που θα μπουν στο στόχαστρο του επενδυτικού ενδιαφέροντος τόσο λόγω προοπτικών όσο και λόγω σχετικών αποτιμήσεων.

Ακόμα και αν το πρώτο τρίμηνο παρουσιάσει υστέρηση έναντι του περυσινού λόγω της κάμψης της ζήτησης ή της αύξησης των επισφαλειών υπάρχει αρκετός χρόνος μπροστά για να «σωθεί» η χρονιά. Οι αυξημένες τουριστικές αφίξεις που καταγράφονται στο ξεκίνημα του 2015, το χαμηλό ενεργειακό κόστος, η ευνοϊκή εξαγωγική ισοτιμία του ευρώ έναντι του δολαρίου και η εκκίνηση του προγράμματος ποσοτικής χαλάρωσης από την ΕΚΤ θα παίξουν δυνατά το ρόλο τους σε μια ενδεχόμενη αποκατάσταση της ρευστότητας στην οικονομία και της μείωσης του βαθμού αβεβαιότητας που συνεπάγεται παρατεταμένη διάρκεια διαπραγμάτευσης με τους πιστωτές της χώρας.

Επιπλέον οι εισηγμένες εταιρίες έχουν προετοιμαστεί ανάλογα για το ενδεχόμενο το δύσκολου ξεκινήματος τόσο ταμειακά όσο και λειτουργικά έχοντας ολοκληρώσει ή συνεχίζοντας μεγάλες οργανικές αναδιαρθρώσεις από το 2008.

Επομένως θα ήταν πρόωρο να θεωρηθεί ότι οι πρώτες 90 ημέρες της χρονιάς αποτελούν δείγμα γραφής για την συνέχεια, ειδικά όταν τα δύο βασικά τρίμηνα (τρίτο και τέταρτο) που προσδιορίζουν την βασική τάση της οικονομίας βρίσκονται ακόμα μπροστά.

Μια άλλη βασική διαφορά του 2015 από το 2014 είναι ότι οι τράπεζες έχουν κεφαλαιοποιηθεί και ελεγχθεί εποπτικά πολύ πρόσφατα αυξάνοντας το βαθμό αντοχής τους ακόμα και αν η οικονομία επιστρέψει βραχυπρόθεσμα σε ύφεση.

Τα όρια αντοχής τους δεν είναι απεριόριστα, έχουν ωστόσο τις θετικές επιδράσεις των αναδιαρθρώσεων μπροστά τους αντισταθμίζοντας μερικώς το ρυθμό δημιουργίας νέων προβλέψεων.

Μετά την ολοκλήρωση των δημοσιεύσεων εξακολουθούμε να κινούμαστε στην λογική των ειδικών συνθηκών που διαμορφώνονται μεσοπρόθεσμα στην Ελληνική αγορά.

Στην βασική πεντάδα επιλογών μας διατηρούμε τον όμιλο Μυτιληναίου λόγω των πολύ ευνοϊκών συνθηκών που διαμορφώνονται διεθνώς στις τιμές του Αλουμινίου.

Θα δίναμε πλέον μεγαλύτερο προβάδισμα στα Ελληνικά Πετρέλαια λόγω της εξαιρετικής εικόνας των περιθωρίων διύλισης στο α΄ τρίμηνο και υψηλής λειτουργικής μόχλευσης. Την ομάδα κλείνουν οι συντηρητικές αλλά δοκιμασμένες σε δύσκολους καιρούς μετοχές των Jumbo, ΟΠΑΠ και FF Group.

Σε ότι αφορά άλλες εταιρίες διατηρούμε την θετική άποψη για Motor oil, Σαράντη, Πλαίσιο, Aegean, Autohellas, Πλαστικά Θράκης, ενώ σε μικρότερες εταιρίες εστιάζουμε σε Kleeman, Πετρόπουλο, και Ευρωπαϊκή Πίστη.

Μάνος Χατζηδάκης

Υπ. Τμήματος Ανάλυσης Beta Securities

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Τζιτζικώστας: Οι μεταφορικές υποδομές υποστηρίζουν την ανάπτυξη και ενισχύουν την άμυνα της Ευρώπης

- ΙΕΛΚΑ: Αύξησαν 1,6% τις τιμές των προϊόντων τα σουπερμάρκετ τον Μάρτιο – Εκτίναξη 12,20% σε σοκολάτες – μπισκότα

- Μητσοτάκης για δασμούς: Η ελληνική οικονομία με σχέδιο θα ανταπεξέλθει στις δύσκολες προκλήσεις

- Ισπανία: Τέλος η χρυσή βίζα για τους ξένους

- Αποστολάκη προς Λιβάνιο: Αυξήσατε 40% τις δαπάνες του «επιτελικού κράτους» μέσα σε μια 5ετία

- Δολοφονία Λυγγερίδη: Παραπέμπεται η διοίκηση του Ολυμπιακού – Σκληρή επίθεση Μαρινάκη στον πρωθυπουργό

- Τραμπ: Ανακοίνωσε δασμούς μέχρι σε Μιανμάρ και Συρία

- ΚΕΠ: Πάνω από 6,8 εκατ. συναλλαγές πολιτών και επιχειρήσεων το 2024

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις