Η αστάθεια και αβεβαιότητα στην εγχώρια οικονομία, η έλλειψη χρηματοδότησης και οι διαρθρωτικές αλλαγές στο θεσμικό πλαίσιο (αναδρομική έκτακτη εισφορά στις μονάδες παραγωγής Η/Ε από ΑΠΕ, αναστολή αδειοδότησης Φ/Β σταθμών, αναπροσαρμογή τιμών πώλησης κλπ.) περιόρισαν δραστικά τις επενδύσεις σε έργα ΑΠΕ, με αποτέλεσμα η αγορά των συστημάτων ΑΠΕ να συρρικνωθεί δραστικά, τα τελευταία χρόνια.

Τα παραπάνω επισημαίνονται στην κλαδική μελέτη που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group AE και στην οποία διερευνάται η εξέλιξη του κλάδου των Προμηθευτών Συστημάτων Ανανεώσιμων Πηγών Ενέργειας.

Στη χώρα μας λειτούργησε μεγάλος αριθμός εταιρειών που δραστηριοποιείται στην εισαγωγή, μελέτη και εγκατάσταση φωτοβολταϊκών συστημάτων, η πλειοψηφία των οποίων ιδρύθηκε τα τελευταία χρόνια.

Στον τομέα της αιολικής ενέργειας, ο αριθμός των προμηθευτών ανεμογεννητριών που δραστηριοποιούνται στην Ελλάδα παραμένει μικρός.

Ειδικότερα, οι εταιρείες που κατασκευάζουν ή και εκμεταλλεύονται τα αιολικά πάρκα, είτε εισάγουν απευθείας από οίκους του εξωτερικού τις ανεμογεννήτριες, είτε η αγορά τους πραγματοποιείται από εγχώριες θυγατρικές ή υποκαταστήματα των ξένων ομίλων.

Ο κλάδος των ανανεώσιμων πηγών ενέργειας παρουσίασε δυναμική ανάπτυξη τα τελευταία χρόνια. Προκειμένου να καλυφθεί η ζήτηση για τον απαραίτητο εξοπλισμό, παρατηρήθηκε δυναμική αύξηση του αριθμού των εταιρειών που δραστηριοποιούνται στην προμήθεια φωτοβολταϊκών συστημάτων, ιδιαίτερα το χρονικό διάστημα 2010-2013.

Ωστόσο, όπως αναφέρει ο Μάρκος Κοντοές, Senior Consultant Οικονομικών Μελετών της ICAP Group, μετά την αλματώδη ανάπτυξη που παρατηρήθηκε, η δυναμική του κλάδου των φωτοβολταϊκών ανεκόπη.

Προβλήματα όπως η αποπληρωμή των παραγωγών Η/Ε, η έλλειψη χρηματοδότησης από τον τραπεζικό τομέα για την ολοκλήρωση υφιστάμενων έργων και την υλοποίηση νέων επενδύσεων και η αλλαγή του θεσμικού πλαισίου, ανέκοψαν την ανάπτυξη του κλάδου των Ανανεώσιμων Πηγών Ενέργειας και ως εκ τούτου έχουν επηρεάσει αρνητικά την αντίστοιχη αγορά του εξοπλισμού για συστήματα εκμετάλλευσης ΑΠΕ.

Στη χώρα μας κατασκευάζονται, βάσεις στήριξης φωτοβολταϊκών (σταθερές και κινούμενες), μετασχηματιστές, καλώδια, πίνακες και άλλος ηλεκτρολογικός εξοπλισμός, καθώς και επικουρικός εξοπλισμός φωτοβολταϊκών σταθμών (υλικό περιφράξεων, ιστοί, σωληνώσεις κλπ.). Ο βασικός εξοπλισμός (panels) και τα περισσότερα μέρη των συστημάτων εκμετάλλευσης ΑΠΕ είναι εισαγόμενα.

Οι εισαγωγές Φ/Β πάνελ και inverters διαμορφώθηκαν σε μόλις €37 εκατ. το 2014 από περίπου €944 εκατ. το 2012 και προέρχονται κυρίως από την Κίνα.

Οι εισαγωγές αιολικών συστημάτων μειώθηκαν κατά 23% το 2014/13.

Η Γερμανία είναι η κυριότερη χώρα προέλευσης των ανεμογεννητριών.

Ο Μάρκος Κοντοές αναφέρει επίσης ότι η ετήσια (νέα) εγκατεστημένη ισχύς Φ/Β συστημάτων στην Ελλάδα αυξήθηκε με εντυπωσιακό ρυθμό την περίοδο 2010-2013 και η δυναμική ανάπτυξη της αγοράς οδήγησε στην εκτόξευση του αριθμού των εταιρειών προμήθειας και εγκατάστασης συστημάτων ΑΠΕ.

Η αντίστοιχη αγορά ακολουθησε ανάλογη την ίδια περίοδο.

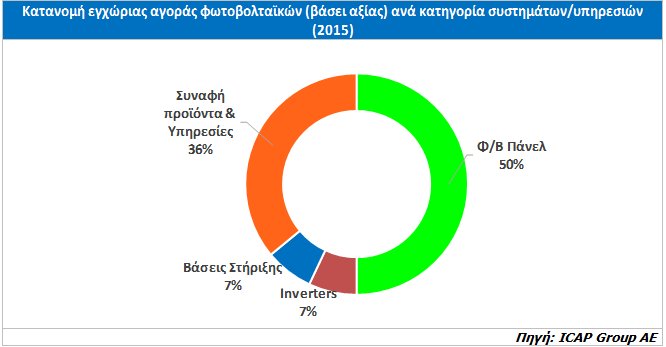

Έκτοτε, καταγράφει ελεύθερη πτώση και κυμάνθηκε σε εξαιρετικά χαμηλά επίπεδα την τελευταία διετία (2014-2015). Τα Φ/Β πάνελ κάλυψαν το 50% της αξίας της εγχώριας αγοράς Φ/Β συστημάτων και ακολούθησαν οι μετατροπείς (inverters), οι βάσεις στήριξης φωτοβολταϊκών και ο λοιπός εξοπλισμός και υπηρεσίες.

Η ετήσια εγκατεστημένη ισχύς αιολικών συστημάτων παρουσίασε αυξομειώσεις τα τελευταία χρόνια, διατηρήθηκε δε σε χαμηλότερα επίπεδα από εκείνα του 2011.

Τη διετία που ακολούθησε η εγκατεστημένη ισχύς ανέκαμψε και το 2015 ανήλθε σε 114 MW από 168 MW το 2014 (μείωση 32%).

Αντίστοιχα, η αξία της συνολικής εγχώριας αγοράς, έπειτα από μια περίοδο αυξομειώσεων, τελικά μειώθηκε κατά 33% το 2015/14.

Σύμφωνα με τον Ιάκωβο Κατακουζηνό, Senior Manager της ICAP Group η νέα εγκατεστημένη ισχύς των φωτοβολταϊκών συστημάτων τη διετία 2016-2017 θα παρουσιάσει μικρή αύξηση και ως εκ τούτου η εξεταζόμενη αγορά θα παραμείνει κοντά στα (χαμηλά) επίπεδα της τελευταίας διετίας.

Όσον αφορά τον τομέα της αιολικής ενέργειας, η νέα εγκατεστημένη ισχύς εκτιμάται ότι θα σημειώσει αύξηση και εφόσον δεν επιδεινωθεί περαιτέρω το επενδυτικό περιβάλλον στη χώρα και εφαρμοσθεί χωρίς προβλήματα η εθνική ενεργειακή πολιτική (διασύνδεση Κρήτης και λοιπών νησιών, αλλαγή του υποστηρικτικού μηχανισμού των ΑΠΕ, ο οποίος έπρεπε να τεθεί σε ισχύ στο τέλος του 2015, κτλ), ο κλάδος θα διατηρήσει μέρος της δυναμικής του.

Στα πλαίσια της μελέτης έγινε και χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου των προμηθευτών συστημάτων ΑΠΕ βάσει επιλεγμένων αριθμοδεικτών.

Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός βάσει δείγματος 18 επιχειρήσεων του κλάδου, για τις οποίες υπήρχαν διαθέσιμα στοιχεία ισολογισμών των χρήσεων 2013 και 2014. Από τα σχετικά δεδομένα προέκυψε ότι, οι συνολικές πωλήσεις των 18 εταιρειών του δείγματος κατέγραψαν απότομη πτώση (κατά 50,5%) το 2014/13.

Με μικρότερο ρυθμό μειώθηκε το μικτό κέρδος (-38,2%), ενώ το (ήδη αρνητικό από το 2013) λειτουργικό αποτέλεσμα των επιχειρήσεων παρουσίασε περαιτέρω επιδείνωση.

Ως εκ τούτου, το τελικό (καθαρό) αποτέλεσμα παρέμεινε ζημιογόνο, με διευρύμενες μάλιστα ζημίες.

Ομοίως, τα κέρδη EBITDA περιορίστηκαν κατά 45% το 2014/13.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Δημοσκόπηση Metron Analysis: Κατεβαίνει στις 8,2 μονάδες η διαφορά ΝΔ (27,3%) – ΠΑΣΟΚ (19,1%)

- ΣΥΡΙΖΑ για ναύαρχο Αποστολάκη: Και διαπλεκόμενος και αποστάτης

- Hellenic Cables: Πήρε πιστοποίηση για δυναμικό καλώδιο ισχύος

- Aenaon: Το έργο ανάπλασης του Φαληρικού όρμου, παρουσία Πρωθυπουργού

- Μπάιντεν: Αντιπαραγωγικοί οι δασμοί Τραμπ – Ελπίζω να το ξανασκεφτεί

- Ευρωπαϊκές αγορές: Κέρδη μετά τη διήμερη πτώση

- Πολιτική κρίση στη Γαλλία: Η Λε Πεν ζητά νέες φοροελαφρύνσεις για να ψηφίσει τον προϋπολογισμό του 2025

- Εκτός ΣΥΡΙΖΑ και ο ναύαρχος Αποστολάκης αφήνοντας το κόμμα με 27 βουλευτές – Πήρε μαζί του την έδρα ως βουλευτής Επικρατείας!

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις