Η Ελλάδα εισέρχεται σε μια νέα φάση ανάπτυξης με θετικούς μακροοικονομικούς παράγοντες και ένα ισχυρότερο καταναλωτικό περιβάλλον, εξηγεί ο Bulent Yurdagul, επικεφαλής της ανάλυσης EEMEA Consumer Research της βρετανικής τράπεζας HSBC.

Οι μακροπρόθεσμες κινητήριες δυνάμεις έχουν ξεκινήσεις και κατά την άποψη του, η Ελλάδα οδεύει προς μια νέα φάση ανάπτυξης με θετικούς μακροοικονομικούς παράγοντες που υποστηρίζουν μια σταθερή επενδυτική υπόθεση για τις δύο καταναλωτικές μετοχές.

«Ξεπερνώντας τις δεκαετείς προκλήσεις μετά την κρίση χρέους, η Ελλάδα εισέρχεται τώρα στη φάση της ανάπτυξης και πιστεύουμε ότι αυτός μοχλός ανάπτυξης θα βοηθήσεις τις δύο μετοχές στην Ελλάδα. Η αύξηση των μισθών (κατώτατοι μισθοί +9,4% από τον Απρίλιο του 2023) θα συμβάλλουν άμεσα στην αύξηση των λιανικών πωλήσεων, η οποία έχει αυξηθεί όλα αυτά τα χρόνια, υπό τη σκιά της περιορισμένης αγοραστικής δύναμης.

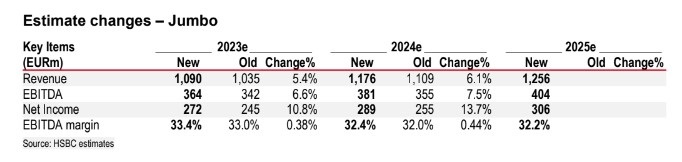

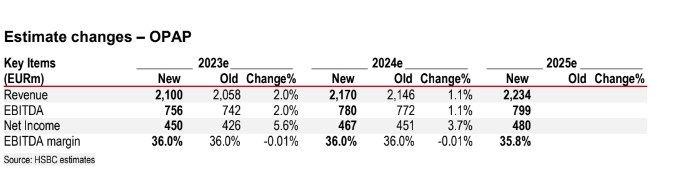

Οι βασικές μεταβολές στις εκτιμήσεις της HSBC, Πηγή: Bloomberg

Οι βασικές μεταβολές στις εκτιμήσεις της HSBC, Πηγή: BloombergΤα χαμηλότερα επίπεδα ανεργίας της δεκαετίας (11,2% τον Απρίλιο του 2023) και οι ισχυρές προοπτικές του τουρισμού παρέχουν περαιτέρω δύναμη στα σενάρια ζήτησης, τόσο βραχυπρόθεσμα, όσο και μεσοπρόθεσμα. Αναμένουμε ανάπτυξη τόσο για τον ΟΠΑΠ όσο και για την Jumbo το 2023.

Η ανάκαμψη του λόγου ακαθάριστων εσόδων (GGR) ως προς ΑΕΠ το 2022 και τα ιστορικά μέγιστα επίπεδα υποδηλώνουν περιθώρια περαιτέρω ανάπτυξης για τον ΟΠΑΠ, υποστηριζόμενα τόσο από διαρθρωτικές όσο και από παράγοντες οικονομικής ανάπτυξης.

Jumbo

«Βλέπουμε έναν αριθμό νέων λιανοπωλητών να εισέρχονται στην Ελλάδα, γεγονός που είναι θετικό για την επενδυτική μας υπόθεση για τις μετοχές των δύο εταιρειών, καθώς υποδηλώνει την ανανέωση της εμπιστοσύνης των επιχειρήσεων, όσον αφορά τη μακροπρόθεσμη ανάπτυξη του λιανικού εμπορίου στην Ελλάδα. Αναμένουμε ότι ο ανταγωνιστικός αντίκτυπος στην Jumbo να είναι περιορισμένος λόγω των ελάχιστων επικαλύψεων και της ισχυρής αξίας της Jumbo», προβλέπει ο Yurdagul.

«Η Ελλάδα απέχει μόλις ένα βήμα από το να ανακτήσει την επενδυτική της βαθμίδα, παρέχοντας περαιτέρω άνεση στις προοπτικές ανάπτυξής. Διατηρούμε τις αξιολογήσεις μας για “αγορά” στις δύο μετοχές. Βλέπουμε πολλαπλούς μοχλούς ανάπτυξης για την Jumbo, συμπεριλαμβανομένης της επέκτασης των καταστημάτων, την ανάπτυξη του ηλεκτρονικού εμπορίου και τις νέες δραστηριότητες franchise, υποστηριζόμενες από ένα σταθερό επιχειρηματικό μοντέλο.

Βλέπουμε ότι το μικτό περιθώριο κέρδους της Jumbo ομαλοποιείται αλλά παραμένει πάνω από τους ιστορικούς μέσους όρους. Αναμένουμε ισχυρές μερισματικές αποδόσεις στα επίπεδα του +6%. Ο δείκτης αποτίμησης P/E για το 2024 είναι 13,6 φορές με βάση την αυξημένη τιμή-στόχο μας στα 29 ευρώ», εξηγεί η τράπεζα.

«Για τον ΟΠΑΠ, είμαστε θετικοί δεδομένης μιας συνολικής προοπτικής ανάπτυξης βραχυπρόθεσμα, η οποία υποστηρίζεται περαιτέρω από την πρόσθετη ανάπτυξη από τα VLTs (video lottery terminals) και το διαδίκτυο, μεσοπρόθεσμα.

Βλέπουμε ισχυρή βιωσιμότητα στον ΟΠΑΠ, ισχυρό περιθώριο EBITDA, σταθερά επίπεδα παραγωγής ταμειακών ροών (FCF) και ισχυρές πληρωμές μερισμάτων (εκτιμούμε απόδοση +8%). Ο δείκτης αποτίμησης P/E για το 2024 είναι 15,5 φορές βάσει της νέας τιμής στόχου στα 20 ευρώ», καταλήγει η HSBC.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Μπέσεντ: Θα αποκλιμακωθεί η δασμολογική αντιπαράθεση με την Κίνα

- Μακρόν: Εξετάζει εκλογικό αιφνιδιασμό το φθινόπωρο

- UBS: Αναθεωρεί στο 2,5% την παγκόσμια ανάπτυξη φέτος και στο 2,3% το 2026

- Ευρωπαϊκές αγορές: Δειλά κέρδη λόγω ανάκαμψησ της Wall Street

- ΚΚΕ: Αντί για 13η και 14η σύνταξη, λένε στους συνταξιούχους «βολευτείτε με 250 ευρώ τον χρόνο»

- Το ChatGPT προσθέτει περιεχόμενο της Washington Post – Συμφωνία με OpenAI

- ΑΑΔΕ: Ποιες 20 παροχές απαλλάσσονται από φορολογία για μισθωτούς και συνταξιούχους

- Συνάντηση Κικίλια με ΠΝΟ: Θα συνεργαστούμε προς όφελος των ναυτικών και της ναυτιλίας

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις