Ο ρυθμός οικονομικής μεγέθυνσης, δηλαδή η ποσοστιαία μεταβολή του πραγματικού ΑΕΠ, διαμορφώθηκε στο 0,4% σε τριμηνιαία και σε ετήσια βάση το 1ο τρίμηνο 2017 (εποχικά διορθωμένα στοιχεία), σύμφωνα με τα προσωρινά στοιχεία (provisional data) των τριμηνιαίων εθνικών λογαριασμών (δημοσίευση: 2/6/2017).

Πιο αναλυτικά, η πραγματική αξία των τελικών αγαθών και υπηρεσιών που παρήχθησαν στην ελληνική οικονομία το 1ο τρίμηνο 2017 ανήλθε στα €46,13 δις από €45,92 και €45,93 δις το 4ο τρίμηνο 2016 (+204,4 εκατ.) και το 1ο τρίμηνο 2016 (+€200,7 εκατ.) αντίστοιχα.

Σε όρους ονομαστικών μεγεθών, δηλαδή λαμβάνοντας υπ’ όψιν την επίδραση της μεταβολής των τιμών, η τριμηνιαία ποσοστιαία μεταβολή του ονομαστικού ΑΕΠ ήταν 0,4% και η αντίστοιχη ετήσια 0,9%. Συνεπώς, ο αποπληθωριστής του ΑΕΠ παρέμεινε σταθερός σε τριμηνιαία βάση ενώ σε σύγκριση με το 1ο τρίμηνο 2016 ενισχύθηκε 0,5% (προσεγγιστικά).

Αξίζει να σημειώσουμε ότι ο ρυθμός οικονομικής μεγέθυνσης για το 1ο τρίμηνο 2017 αναθεωρήθηκε επί τα βελτίω σε σύγκριση με τις αντίστοιχες αρχικές εκτιμήσεις της ΕΛΣΤΑΤ (δημοσίευση 15/5/2017).

Σύμφωνα με το σχετικό δελτίο τύπου, η προαναφερθείσα αναθεώρηση ήταν αποτέλεσμα της διεύρυνσης του συνόλου πληροφόρησης λόγω ενσωμάτωσης μηνιαίων και τριμηνιαίων στοιχείων (π.χ. δείκτες κύκλου εργασιών στους κλάδους των υπηρεσιών και έρευνα εργατικού δυναμικού) τα οποία δεν ήταν διαθέσιμα όταν πραγματοποιήθηκαν οι αρχικές εκτιμήσεις για την αξία του ΑΕΠ το 1ο τρίμηνο 2017.

Ποια ήταν η συνεισφορά των επί μέρους συνιστωσών του ΑΕΠ στον ρυθμό οικονομικής μεγέθυνσης το 1ο τρίμηνο 2017; Βάσει της προσέγγισης της δαπάνης, η αύξηση της εγχώριας ζήτησης υπερκάλυψε τη μείωση των καθαρών εξαγωγών και ως εκ τούτου το πραγματικό ΑΕΠ ενισχύθηκε σε τριμηνιαία και σε ετήσια βάση. Πιο αναλυτικά, οι πραγματικές τριμηνιαίες και ετήσιες ποσοστιαίες μεταβολές των 5 βασικών συνιστωσών της ζήτησης για το 1ο τρίμηνο 2017 είχαν ως ακολούθως (βλέπε Σχήμα 3): ιδιωτική κατανάλωση (0,4 QoQ% και 1,7 YoY%), δημόσια κατανάλωση (1,3 QoQ% και 1,0 YoY%), ακαθάριστος σχηματισμός κεφαλαίου (48,3 QoQ% και 13,6 YoY% ή -0,4 QoQ% και 11,2 YoY% σε όρους ακαθάριστου σχηματισμού πάγιου κεφαλαίου), εξαγωγές αγαθών και υπηρεσιών (-2,3 QoQ% και 4,8 YoY%) και εισαγωγές αγαθών και υπηρεσιών (4,5 QoQ% και 10,9 YoY%).

Τα αντίστοιχα μεγέθη σε ονομαστικούς όρους, δηλαδή σε τρέχουσες τιμές, είχαν ως εξής: ιδιωτική κατανάλωση (1,0 QoQ% και 2,9 YoY%), δημόσια κατανάλωση (1,0 QoQ% και 0,2%), ακαθάριστος σχηματισμός κεφαλαίου (17,1 QoQ% και 11,7% ή 17,5 QoQ% και 13,8% σε όρους ακαθάριστου σχηματισμού πάγιου κεφαλαίου), εξαγωγές αγαθών και υπηρεσιών (0,0 QoQ% και 13,1 YoY%) και εισαγωγές αγαθών και υπηρεσιών (6,7 QoQ% και 21,1 YoY%).

Ως γνωστόν όταν ο ονομαστικός ρυθμός μεταβολής είναι υψηλότερος από τον αντίστοιχο πραγματικό τότε ο ρυθμός μεταβολής του εκάστοτε αποπληθωριστή είναι θετικός αριθμός.

Εν παραδείγματι, ο ονομαστικός ετήσιος ρυθμός μεταβολής των εισαγωγών αγαθών και υπηρεσιών διαμορφώθηκε στο 21,1% το 1ο τρίμηνο 2017.

Το αντίστοιχο μέγεθος σε πραγματικούς όρους ήταν 10,9%.

Η προαναφερθείσα διαφορά αντικατοπτρίζει την αύξηση του αποπληθωριστή των εισαγωγών σε σχέση με το 1ο τρίμηνο 2016.

Η τελευταία μεταβολή εξηγείται από την άνοδο των τιμών του πετρελαίου και από το μεγάλο ποσοστό που κατέχουν τα πετρελαιοειδή αγαθά επί του συνόλου των ελληνικών εισαγωγών.

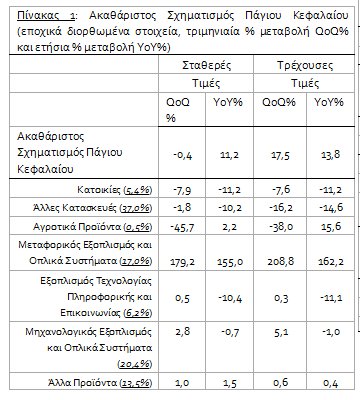

Στους Πίνακες 1 & 2 παρουσιάζουμε τους τριμηνιαίους και τους ετήσιους ρυθμούς μεταβολής των επί μέρους συνιστωσών των επενδύσεων παγίων και των εξαγωγών & εισαγωγών για το 1ο τρίμηνο 2017.

Συμπεραίνουμε ότι η αύξηση των επενδύσεων σε ετήσια βάση (11,2% σε σταθερές τιμές και 13,8% σε τρέχουσες) προήλθε κυρίως από την κατηγορία μεταφορικός εξοπλισμός και οπλικά συστήματα (βλέπε Πίνακα 1). Ακολούθησαν με μικρότερη συνεισφορά οι κατηγορίες των αγροτικών προϊόντων και των άλλων προϊόντων.

Σε αρνητικό έδαφος κινήθηκαν οι ρυθμοί μεταβολής των επενδύσεων στα παρακάτω κεφαλαιουχικά αγαθά: κατοικίες, άλλες κατασκευές, εξοπλισμός τεχνολογίας πληροφορικής και επικοινωνίας και μηχανολογικός εξοπλισμός και οπλικά συστήματα.

Σε ότι αφορά την τριμηνιαία μεταβολή των επενδύσεων παγίων, οι κατηγορίες των κατοικιών, των άλλων κατασκευών και των αγροτικών προϊόντων είχαν αρνητική συνεισφορά ενώ οι υπόλοιπες 4 κατηγορίες είχαν θετική συνεισφορά.

Στο πεδίο των εξωτερικών συναλλαγών της ελληνικής οικονομίας (βλέπε Πίνακα 2), η ετήσια μείωση του ισοζυγίου αγαθών και υπηρεσιών (καθαρές εξαγωγές αγαθών και υπηρεσιών) το 1ο τρίμηνο 2017 ήταν αποτέλεσμα της υψηλότερης πτώσης του ισοζυγίου αγαθών σε σύγκριση με την ενίσχυση του ισοζυγίου υπηρεσιών. Σε όρους τριμηνιαίας μεταβολής, η μείωση των καθαρών εξαγωγών προήλθε τόσο από τη συρρίκνωση του ισοζυγίου αγαθών όσο και από την πτώση του ισοζυγίου υπηρεσιών.

Βάσει της προσέγγισης της παραγωγής, οι κλάδοι με την υψηλότερη θετική συνεισφορά στον ρυθμό οικονομικής μεγέθυνσης το 1ο τρίμηνο 2017 ήταν οι εξής: (1) ορυχεία και λατομεία, μεταποίηση, ενέργεια, παροχή νερού, επεξεργασία λυμάτων, διαχείριση αποβλήτων, εξυγίανση (4,1 QoQ% και 7,7 YoY%) και (2) χονδρικό και λιανικό εμπόριο, επισκευές οχημάτων και μοτοσικλετών, μεταφορά και αποθήκευση, υπηρεσίες παροχής καταλύματος και υπηρεσίες εστίασης (1,4 QoQ% και 2,8 YoY%).

Από την άλλη πλευρά, οι κλάδοι με την υψηλότερη αρνητική συνεισφορά ήταν οι κάτωθι: (1) κατασκευές (-25,9 QoQ% και -20,5 YoY%), (2) χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες (-3,9 QoQ% και -5,2 YoY%) και (3) δημόσια διοίκηση και άμυνα, υποχρεωτική κοινωνική ασφάλιση, εκπαίδευση, δραστηριότητες σχετικές με την ανθρώπινη υγεία και την κοινωνική μέριμνα (-0,9 QoQ% και -0,2% YoY%).

Σημειώνουμε ότι τα προαναφερθέντα μεγέθη είναι σε σταθερές τιμές και σε όρους ακαθάριστης προστιθέμενης αξίας.

Η μετάβαση από την παραγωγή σε όρους ακαθάριστης προστιθέμενης αξίας στην παραγωγή σε όρους ΑΕΠ γίνεται μέσω της πρόσθεσης των φόρων επί των προϊόντων και της αφαίρεσης των επιδοτήσεων επί των προϊόντων.

Η τελευταία προσέγγιση βάσει της οποίας υπολογίζεται το ΑΕΠ είναι αυτή του εισοδήματος, ήτοι της αμοιβής των παραγωγικών συντελεστών που συμμετέχουν στην παραγωγική διαδικασία.

Η εν λόγω προσέγγιση παράλληλα με εκείνες της δαπάνης και της παραγωγής συνθέτουν το γνωστό σε όλους «οικονομικό κύκλωμα».

Τα στοιχεία που ακολουθούν είναι σε ονομαστικούς όρους, δηλαδή σε τρέχουσες τιμές. Πιο συγκεκριμένα, το σύνολο των αμοιβών εξαρτημένης εργασίας ανήλθε στα €14,78 δις το 1ο τρίμηνο 2017 από €14,57 (+€209,9 εκατ. ή 1,4%) και €14,73 δις (+€45,5 εκατ. ή 0,3%) το 4ο τρίμηνο 2016 και το 1ο τρίμηνο 2016 αντίστοιχα.

Η δεύτερη βασική συνιστώσα του συνόλου των εισοδημάτων, ήτοι το ακαθάριστο λειτουργικό πλεόνασμα / μικτό εισόδημα (κέρδη επιχειρήσεων και εισόδημα αυτοαπασχολούμενων) διαμορφώθηκε στα €23,11 δις το 1ο τρίμηνο 2017 από €23,18 (-€66,0 εκατ. ή -0,3%) και €22,52 δις (+€588,1 εκατ. ή 2,6%) το 4ο τρίμηνο 2016 και το 1ο τρίμηνο 2016 αντίστοιχα.

Η μετάβαση από την αξία του συνόλου των εισοδημάτων (αμοιβές εξαρτημένης εργασίας + ακαθάριστο λειτουργικό πλεόνασμα / μικτό εισόδημα) στην αξία του ονομαστικού ΑΕΠ γίνεται μέσω της πρόσθεσης των φόρων επί της παραγωγής και των εισαγωγών και της αφαίρεσης των επιδοτήσεων (βλέπε Σχήμα 4). Στην περίπτωση της ελληνικής οικονομίας οι φόροι επί της παραγωγής και των εισαγωγών ήταν €7,10 δις το 1ο τρίμηνο 2017 μειωμένοι κατά -€40,6 εκατ. ή -0,6% σε σχέση με το 4ο τρίμηνο 2016.

Επιπρόσθετα, σε σύγκριση με το 1ο τρίμηνο 2016 παρουσίασαν πτώση -€264,5 εκατ. ή -3,6%.

Σε ότι αφορά τις επιδοτήσεις διαμορφώθηκαν στα €1,03 δις το 1ο τρίμηνο 2017 από €1,11 δις το 4ο τρίμηνο 2016 (-€78,2 εκατ. ή -7,0%) και 1,05 δις το 1ο τρίμηνο 2016 (-€21,6 εκατ. ή -2,1%).

Βάσει των προαναφερθέντων στοιχείων, η τριμηνιαία αύξηση του ονομαστικού ΑΕΠ το 1ο τρίμηνο 2017 προήλθε από τον παραγωγικό συντελεστή της εργασίας (χωρίς τη συνεισφορά των αυτοαπασχολουμένων) και η αντίστοιχη ετήσια κυρίως από τον παραγωγικό συντελεστή του κεφαλαίου (με τη συνεισφορά των αυτοαπασχολούμενων).

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Wall Street: Νέα ρεκόρ για Dow Jones και S&P 500

- Καναδάς: Πέντε ειδησεογραφικά ΜΜΕ μηνύουν την OpenAI για κλοπή πνευματικής ιδιοκτησίας

- Νάγκελ (ΕΚΤ) για γαλλικά ομόλογα: Δεν διασώζουμε μεμονωμένες χώρες

- Ευρωπαϊκές αγορές: Κέρδη σχεδόν 1% για τον Stoxx τον Νοέμβριο

- Attica Πολυκαταστήματα: Μας έβαλαν πρόστιμο 400.000 ευρώ για μηδενικό τζίρο

- ΕΛΙΝΟΙΛ: Μειωμένα κατά 5% στα 7,73 εκατ. ευρώ τα καθαρά κέρδη το 9μηνο

- Attica Bank: Ασκήθηκαν 359,4 εκατ. δικαιώματα, αντιστοιχούν σε 1,25 δισ. νέες μετοχές

- Δείτε live: Τα αποκαλυπτήρια του σταθμού Βενιζέλου στο Μετρό Θεσσαλονίκης

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις