Η ισχυρή διαρθρωτική εικόνα του επιχειρηματικού τομέα και της αγοράς εργασίας οδηγεί σε επιτάχυνση του ρυθμού οικονομικής ανάπτυξης

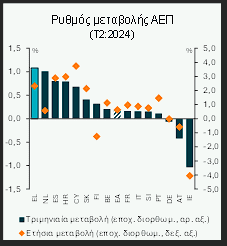

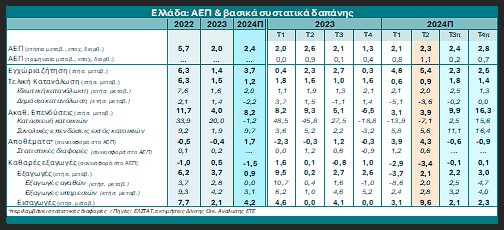

Ο ρυθμός αύξησης του ελληνικού ΑΕΠ επιταχύνθηκε στο 2,3% ετησίως το 2ο τρίμηνο του 2024 από 2,1% το 1ο τρίμηνο του 2024, υπεραποδίδοντας συστηματικά έναντι της Ευρωζώνης την τελευταία τριετία. Η αύξηση του ΑΕΠ κατά 1,1% σε τριμηνιαία βάση, με προσαρμογή για τις εποχικές επιδράσεις, ήταν η ισχυρότερη ανάμεσα στις χώρες της Ευρωζώνης και φαίνεται να βασίζεται σε ένα συνδυασμό υποστηρικτικών παραγόντων που λειτούργησαν τόσο από το σκέλος της ζήτησης όσο και από την πλευρά της παραγωγής. Η αναπτυξιακή επίδοση κατά το 2o τρίμηνο του 2024 επιβεβαιώνει τη δυναμική των πρόδρομων δεικτών δραστηριότητας και συγκυρίας στους περισσότερους κλάδους της ελληνικής οικονομίας, που ήταν ήδη διαθέσιμοι για αυτή την περίοδο, σύμφωνα με την έκθεση της Διεύθυνσης Οικονομικής Ανάλυσης της Εθνικής Τράπεζας (ΕΤΕ).

Κατανάλωση σε σταθερά ανοδική τροχιά με υποστήριξη από την εύρωστη αγορά εργασίας

Αναλύοντας το ΑΕΠ από την πλευρά της τελικής δαπάνης διαπιστώνουμε ότι η ιδιωτική κατανάλωση παρέμεινε σε σταθερή ανοδική τροχιά το 2o τρίμηνο του 2024, αυξανόμενη κατά 2,0% ετησίως από 2,1% ετησίως το 1o τρίμηνο του 2024, προσθέτοντας 1,4 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ, λόγω:

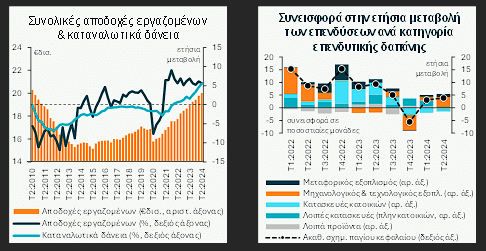

Των υποστηρικτικών συνθηκών στην αγορά εργασίας (η συνολική αμοιβή των εργαζομένων αυξήθηκε κατά 5,6% ετησίως σε ονομαστικούς όρους και κατά 3,0% ετησίως σε αποπληθωρισμένους όρους, βάσει του ΔΤΚ, το 2ο τρίμηνο του 2024) αντανακλώντας την αύξηση της απασχόλησης κατά 1,9% ετησίως την ίδια περίοδο και τη συνεχιζόμενη προσαρμογή των πραγματικών μισθών,

Της αποκλιμάκωσης του πληθωρισμού το ίδιο τρίμηνο (2,6% ετησίως το 2o τρίμηνο από 3,1% ετησίως το 1o τρίμηνο του 2024), με τη μεγαλύτερη επιβράδυνση να παρατηρείται στις κατηγορίες που σχετίζονται με τρόφιμα (ετήσια αύξηση 3,5% το 2o τρίμηνο από 6,8% το 1o τρίμηνο του 2024, αντανακλώντας μικρές μειώσεις τιμών σε κάποιες βασικές κατηγορίες αγαθών), η οποία παρείχε μια μικρή ανακούφιση σε νοικοκυριά χαμηλού εισοδήματος και ενίσχυσε τη ζήτηση αγαθών,

Του αυξανόμενου μη-μισθολογικού εισοδήματος για κατηγορίες πολίτων (από ενοίκια, τόκους και μερίσματα) με ακόμη υψηλότερο ρυθμό σε σύγκριση με τις αμοιβές εργασίας,

Της επιτάχυνσης της καταναλωτικής πίστης (5,8% ετησίως τον Ιούλιο από 4,5% το Μάρτιο του 2024, με τις καθαρές ροές καταναλωτικών δανείων να καταγράφουν υψηλό 15ετίας €0,4 δισ. το επτάμηνο του 2024).

Αξίζει να τονισθεί ότι το 2o τρίμηνο του 2024 φαίνεται ότι σημειώθηκε σημαντική ανάκαμψη στην τελική κατανάλωση αγαθών σε όλους σχεδόν τους υπο-τομείς (όπως προσεγγίζεται από την εξέλιξη του όγκου λιανικού εμπορίου που κατέγραψε ετήσια αύξηση 2,9% το 2o τρίμηνο μετά από μειώσεις 4,2% ετησίως το 1o τρίμηνο του 2024 και 3,4% το 2o εξάμηνο του 2023). Ως εκ τούτου, η αύξηση της κατανάλωσης αγαθών σε σταθερές τιμές (με περιορισμένη έμμεση ώθηση και από τον τουρισμό που δεν μπορεί να απομονωθεί πλήρως) υπερέβη την εκτιμώμενη ετήσια αύξηση της εγχώριας κατανάλωσης υπηρεσιών για πρώτη φορά από το 4o τρίμηνο του 2021.

Η ιδιωτική κατανάλωση αναμένεται να παραμείνει βασική κινητήρια δύναμη της οικονομικής δραστηριότητας (εκτιμώμενη ετήσια αύξηση 2,0% στο σύνολο του 2024), υποστηριζόμενη από την ενίσχυση του συνολικού διαθεσίμου εισοδήματος των νοικοκυριών (σε πραγματικούς όρους), το οποίο αναμένεται να αυξηθεί κατά περίπου 3,0% ετησίως το 2024 (συμπεριλαμβανομένης της επίδρασης από την αύξηση της απασχόλησης). Η ανωτέρω τάση υπεραντισταθμίζει τις απώλειες από τη μειωμένη δημόσια κατανάλωση, η οποία αφαίρεσε 1 περίπου ποσοστιαία μονάδα από την ετήσια αύξηση του ΑΕΠ 2ου τριμήνου, σημειώνοντας ετήσια μείωση 3,6% καθώς ολοκληρώνεται η απόσυρση όλων των έκτακτων δημοσιονομικών μέτρων στήριξης της προηγούμενης τετραετίας.

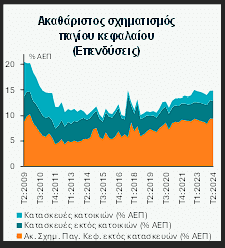

Επιτάχυνση των επενδύσεων σε πάγιο κεφάλαιο με το ποσοστό των επενδύσεων, εκτός κατασκευών, στο ΑΕΠ να επανέρχεται σε προ-κρίσης επίπεδα

Ο Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου (ΑΣΠΚ) επιταχύνθηκε στο 3,9% ετησίως από 3,1% ετησίως το 1ο τρίμηνο του 2024, παρά την αρνητική συνεισφορά της κατασκευαστικής δραστηριότητας (-2,1% ετησίως το 2ο τρίμηνο) με το ποσοστό του στο ΑΕΠ να ανέρχεται σε υψηλό 15 ετών. Οι επενδύσεις εκτός κατασκευών, ως ποσοστό στο ΑΕΠ, ανέκαμψαν σε προ κρίσης επίπεδα (αντίστοιχα του μ.ο. περιόδου 2001-2008).

Συγκεκριμένα, ο ΑΣΠΚ εξαιρουμένων των κατασκευών αυξήθηκε κατά 7,6% ετησίως, σε σταθερές τιμές, με τις επενδυτικές δαπάνες σε μηχανολογικό και μεταφορικό εξοπλισμό να καταγράφουν αύξηση 12,2% ετησίως, το 2ο τρίμηνο του 2024. Η επενδυτική δραστηριότητα του επιχειρηματικού τομέα αναμένεται να διατηρήσει την ανοδική δυναμική της, λαμβάνοντας υπόψη την ανθεκτική ζήτηση και τον υψηλό βαθμό χρησιμοποίησης παραγωγικού δυναμικού στη βιομηχανία (81,1% ετησίως το 2ο τρίμηνο του 2024 συγκριτικά με μέσο όρο 20ετίας 71,3%).

Η κατασκευαστική δραστηριότητα παρέμεινε αδύναμη για 2ο συνεχές τρίμηνο, λόγω:

α) της δυσμενούς βάσης σύγκρισης λόγω της σημαντικής επιτάχυνσής της το 1ο εξάμηνο του 2023,

β) ελλείψεων εργατικού δυναμικού καθώς και

γ) μιας τεκμαιρόμενης επιβράδυνσης των δημοσίων έργων βάσει της πορείας εκτέλεσης του ΠΔΕ.

Οι κατασκευές κατοικιών υποχώρησαν κατά 7,1% ετησίως το 2ο τρίμηνο του 2024 (μετά από ετήσια μείωση 13,9% το 1ο τρίμηνο του 2024 και έναντι πολύ ισχυρής ανόδου 45,8% ετησίως το 2ο τρίμηνο του 2023), ενώ οι λοιπές κατασκευές σημείωσαν οριακή αύξηση 0,7% ετησίως. Ωστόσο, το σημαντικό επίπεδο σχεδιαζόμενων και βρισκόμενων σε φάση υλοποίησης δημοσίων και ιδιωτικών κατασκευαστικών έργων, ο αυξημένος αριθμός εκδιδόμενων αδειών οικοδομικής δραστηριότητας, τόσο για κατοικίες όσο και λοιπά κτήρια (26,9% ετησίως το 5μηνο του 2024 με υποχώρηση, ωστόσο το Μάιο), προμηνύουν ενίσχυση της κλαδικής δραστηριότητας το 2ο εξάμηνο.

Η δημόσια επενδυτική δραστηριότητα αναμένεται να επιταχυνθεί καθώς €7,0 δισ. χρηματοδότησης (από το Πρόγραμμα Δημοσίων Επενδύσεων και το Ταμείο Ανάκαμψης και Ανθεκτικότητας) προγραμματίζεται να εκταμιευθούν κατά το 2ο εξάμηνο του 2024, σύμφωνα με τους στόχους του Κρατικού Προϋπολογισμού, γεγονός που θα ενισχύσει τον ΑΣΠΚ κατά την ίδια περίοδο αλλά και στις αρχές του 2025. Οι ανωτέρω παράγοντες αναμένεται να υποστηρίξουν μια ετήσια αύξηση του συνολικού ΑΣΠΚ περίπου 8,0% στο σύνολο του 2024.

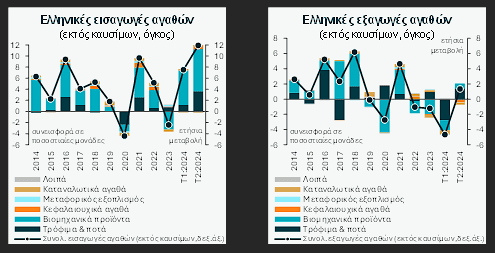

Η σημαντική ανάκαμψη των εμπορευματικών εξαγωγών και η ισχυρή τουριστική δραστηριότητα επισκιάστηκαν από τη συνεχιζόμενη άνοδο των εισαγωγών, οι οποίες όμως αφορούσαν κυρίως παραγωγικές εισροές για τη βιομηχανία

Οι καθαρές εξαγωγές είχαν και πάλι έντονα αρνητική συνεισφορά στην μεταβολή του ΑΕΠ για δεύτερο συνεχόμενο τρίμηνο, η οποία εκτιμάται σε -3,4 ποσοστιαίες μονάδες ετησίως το 2ο τρίμηνο του 2024 (-2,9 ποσοστιαίες μονάδες το 1ο τρίμηνο), με την περαιτέρω άνοδο των εισαγωγών να αντισταθμίζει τη θετική επίδραση από την ανάκαμψη των εξαγωγών αγαθών και υπηρεσιών. Ωστόσο, πρέπει να τονισθεί ότι οι εξαγωγές αγαθών κατέγραψαν αξιοσημείωτη ανάκαμψη το 2ο τρίμηνο (+2,0% ετησίως και +5,2% σε τριμηνιαία βάση − εποχικά διορθωμένα στοιχεία − από -8,6% ετησίως το 1ο τρίμηνο του 2024), με τις κατηγορίες των βιομηχανικών αγαθών και των τροφίμων καθώς και των καυσίμων να παρουσιάζουν τις ισχυρότερες αυξήσεις. Η άνοδος των εξαγωγών υπηρεσιών, σε σταθερές τιμές, ανήλθε σε 2,8% ετησίως από 2,4% το 1ο τρίμηνο, με παρόμοιες συνεισφορές τόσο από τον τουρισμό όσο και από τις μεταφορικές και λοιπές υπηρεσίες.

Η ζήτηση για εισαγωγές παρέμεινε ανοδική (οι συνολικές εισαγωγές αυξήθηκαν κατά 9,6% ετησίως σε σταθερές τιμές, με αρνητική συνεισφορά κατά 4,2 ποσοστιαίες μονάδες στην αύξηση του ΑΕΠ του 2ου τριμήνου), με τις εισαγωγές αγαθών να αυξάνονται κατά 10,5% ετησίως, ανερχόμενες στο ιστορικό υψηλό του 35,2% του ΑΕΠ.

Η εγχώρια ζήτηση και η παραγωγή εξακολουθούν να εξαρτώνται σε μεγάλο βαθμό από εισαγόμενες εισροές, ιδίως σε περιόδους υψηλών επενδύσεων σε μηχανολογικό, τεχνολογικό και μεταφορικό εξοπλισμό, καθώς και αυξανόμενης βιομηχανικής δραστηριότητας.

Η μείωση αυτής της εξάρτησης απαιτεί μακροχρόνια επιχειρηματική προσπάθεια και υψηλότερο βαθμό σύνδεσης των σχεδιαζόμενων πλαισίων στήριξης, κινήτρων και χρηματοδότησης προς επιχειρήσεις, με την εκτιμώμενη επίδραση στις καθαρές και όχι στις συνολικές εξαγωγές (εξαιρώντας τις κεφαλαιουχικές δαπάνες).

Η δυναμική του τουρισμού, ο οποίος παραμένει σε τροχιά για νέο ρεκόρ το 2024 και κατά το 3ο τρίμηνο, η διαφαινόμενη εξομάλυνση της ανοδικής τροχιάς των εισαγωγών και οι υψηλότερες εξαγωγές, αναμένεται να περιορίσουν αισθητά τις εξωτερικές ανισορροπίες το 3ο τρίμηνο του 2024.

Η ανθεκτική ζήτηση και η ισχυρή επιχειρηματική δραστηριότητα συνέτειναν σε περαιτέρω συσσώρευση αποθεμάτων από τις επιχειρήσεις

Οι ανωτέρω τάσεις ερμηνεύουν, επίσης, τη νέα σημαντική αύξηση των αποθεμάτων των επιχειρήσεων, η οποία συνεισέφερε κατά 3,8 ποσοστιαίες μονάδες στην ετήσια αύξηση του ΑΕΠ το 2ο τρίμηνο του 2024, από 2,7 ποσοστιαίες μονάδες το 1ο τρίμηνο. Η ισχυρή εγχώρια ζήτηση, οι αυξανόμενες παραγγελίες και η ομαλοποίηση των τιμών των εμπορευμάτων, σε συνδυασμό με τη συνέχιση των γεωπολιτικών εντάσεων σε περιοχές που επηρεάζουν την ευρωπαϊκή εφοδιαστική αλυσίδα, δημιούργησαν τις προϋποθέσεις για έναν υψηλότερο από το συνηθισμένο ρυθμό συγκέντρωσης αποθεμάτων από τις ελληνικές επιχειρήσεις. Επίσης, σημαντικά κατασκευαστικά και άλλα επενδυτικά έργα που βρίσκονται σε φάση υλοποίησης επηρεάζουν προσωρινά την πορεία και στατιστική καταγραφή των αποθεμάτων.

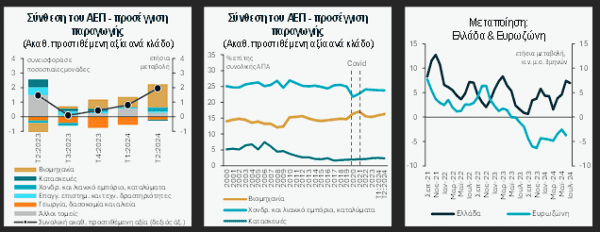

Σε ιστορικό υψηλό η συνεισφορά του βιομηχανικού τομέα στην εγχωρίως παραγόμενη Ακαθάριστη Προστιθέμενη Αξία

Τα στοιχεία από την πλευρά της παραγωγής συμβάλλουν περαιτέρω στην ερμηνεία των τάσεων του ΑΕΠ, αποκαλύπτοντας τον κομβικό ρόλο της βιομηχανίας στην αύξηση της Ακαθάριστης Προστιθέμενης Αξίας («ΑΠΑ»). Πράγματι, η ΑΠΑ που παράγεται από τον κλάδο της βιομηχανίας (που απαρτίζεται κυρίως από τη μεταποίηση καθώς και τους κλάδους εξορύξεων και παροχής ενέργειας) το 2ο τρίμηνο του 2024 είχε τη μεγαλύτερη συνεισφορά στην ετήσια μεταβολή της συνολικής ΑΠΑ για τα τελευταία 25 έτη (1,6 ποσοστιαίες μονάδες επί της συνολικής αύξησης της ΑΠΑ κατά 2,0% ετησίως).

Αντιστοίχως, το μερίδιο της βιομηχανίας στο συνολικό επίπεδο της ΑΠΑ σε σταθερές τιμές αυξήθηκε στο ιστορικό υψηλό του 16,3% (εξαιρουμένων των ετών 2020-21, όταν οι επιδράσεις του Covid-19 και οι περιορισμοί που εφαρμόστηκαν στις υπηρεσίες δημιούργησαν στρεβλώσεις στις συνεισφορές των επιμέρους κλάδων) έναντι του μέσου όρου των τελευταίων 20 ετών της τάξης του 14,6%.

Οι πρόδρομοι δείκτες προοιωνίζουν επιτάχυνση της ετήσιας αύξησης του ΑΕΠ το 3ο τρίμηνο

- Πιο συγκεκριμένα, η επιχειρηματική εμπιστοσύνη στους τομείς των υπηρεσιών, του λιανικού εμπορίου και των κατασκευών παρέμεινε σε επίπεδα επέκτασης − σημαντικά πάνω από το διαχρονικό μέσο όρο τους και σε γενικές γραμμές στο μέσο όρο του 1ο τριμήνου του 2024.

- Επιπλέον, ο βαθμός χρήσης του παραγωγικού δυναμικού στη βιομηχανία παρέμεινε ισχυρός στο 78,2 το 3ο τρίμηνο του 2024, από 81,1 το 2ο τρίμηνο, (σύμφωνα με την τελευταία τριμηνιαία έρευνα του δείκτη οικονομικού κλίματος για το βιομηχανικό κλάδο).

- Ο μεταποιητικός PMI προοιωνίζει μια σταθερή ανοδική δυναμική στη μεταποιητική παραγωγή, ανερχόμενος στο 53,1 κατά μέσο όρο τον Ιούλιο-Αύγουστο, από 54,7 το 2ο τρίμηνο του 2024 και παραμένοντας ο υψηλότερος στην ευρωζώνη. Αντιστοίχως, ο δείκτης μεταποιητικής παραγωγής σημείωσε επιταχυνόμενη ετήσια αύξηση 10,2% ετησίως τον Ιούλιο.

- Όσον αφορά τους δείκτες οικονομικής συγκυρίας, τα έσοδα από ΦΠΑ (εξαιρουμένων των προϊόντων καυσίμων) επιταχύνθηκαν στο 14,5% σε ετήσια βάση τον Ιούλιο του 2024 από 13,5% σε ετήσια βάση το 2ο τρίμηνο.

- Οι διεθνείς αφίξεις στο Διεθνή Αερολιμένα Αθηνών συνέχισαν να παρουσιάζουν διψήφια αύξηση κατά 11,5% ετησίως, κατά μέσο όρο, το δίμηνο Ιουλίου-Αυγούστου του 2024.

- Η πιστωτική επέκταση προς τον ιδιωτικό τομέα επιταχύνθηκε περαιτέρω, σημειώνοντας αύξηση κατά 6,4% ετησίως τον Ιούλιο από 6,1% ετησίως τον Ιούνιο.

- Οι αναμενόμενες αποφάσεις της ΕΚΤ για σταδιακή ομαλοποίηση της νομισματικής πολιτικής αναμένεται να ενθαρρύνουν τις επενδυτικές αποφάσεις του ιδιωτικού τομέα.

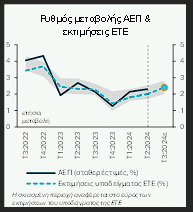

Σύμφωνα με το υπόδειγμα πρόβλεψης του ΑΕΠ, με χρήση δεδομένων υψηλής συχνότητας (nowcasting), της Δ/νσης Οικονομικής Ανάλυσης της ΕΤΕ αναμένεται περαιτέρω επιτάχυνση του ρυθμού ανάπτυξης το 3ο τρίμηνο του 2024 στο 2,5%, περίπου σε ετήσια βάση, παρά την υποχώρηση της καταναλωτικής εμπιστοσύνης λόγω αναθέρμανσης του πληθωρισμού. Δεδομένης της πορείας του ΑΕΠ κατά το 1ο εξάμηνο του 2024 και της εκτίμησής μας για το 3ο τρίμηνο, διατηρούμε αμετάβλητη την πρόβλεψή μας για ετήσιο ρυθμό αύξησης του ΑΕΠ +2,4% ετησίως στο σύνολο του 2024.

Ολόκληρο το κείμενο της ανάλυσης: https://www.nbg.gr/el/omilos/meletes-oikonomikes-analuseis/elliniki-oikonomia-nea/suntomes-analuseis

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Χρηματιστήριο Αθηνών: Πουλάει το ακίνητο στη Θεσσαλονίκη φθηνότερα από την αγορά πριν 28 χρόνια

- Πιερρακάκης με Θεοδωρόπουλο: Θα αξιοποιήσουμε τις προτάσεις του ΣΕΒ

- Δημοσκόπηση Marc: Καθαρά δεύτερη η Κωνσταντοπούλου με 13,7% – Η ΝΔ πρώτη με 26,5%

- New York Times: Η Amazon κατέθεσε προσφορά για την εξαγορά του TikTok

- Δένδιας στη Βουλή: Αυτά είναι τα 6 μέτρα διαφάνειας για τα εξοπλιστικά

- Παραδίδεται στην κυκλοφορία η Γέφυρα Χειμωνικού στην Κεφαλονιά

- Ευρωπαϊκές αγορές: Έκλεισαν με απώλειες περιμένοντας τους δασμούς Τραμπ

- Politico: Ο Μασκ αποχωρεί σύντομα από την κυβέρνηση Τραμπ

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις