Τι λέει το Bloomberg Economics

Τα δεδομένα που θα κρίνουν τη μείωση επιτοκίων τον Σεπτέμβριο αναλύει το Bloomberg. Ο καταιγισμός οικονομικών στοιχείων της Ευρωζώνης που θα ανακοινωθούν αυτή την εβδομάδα, θα παίξουν σημαντικό στις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας, καθώς οι αξιωματούχοι αναζητούν ενδείξεις για το αν θα επαναλάβουν τις μειώσεις των επιτοκίων τον Σεπτέμβριο.

Ειδικότερα, την Τετάρτη ανακοινώνονται τα στοιχεία για τον πληθωρισμό, που αναμένεται να διαμορφωθεί στο 2,5% για δεύτερο μήνα, σύμφωνα με τη μέση πρόβλεψη 36 οικονομολόγων σε έρευνα του Bloomberg.

Ανάσα μπορεί να προέλθει από το βασικό μέτρο του πληθωρισμού που εξαιρεί ευμετάβλητα στοιχεία όπως η ενέργεια και τα τρόφιμα. Οι αναλυτές προβλέπουν ότι θα υποχωρήσει στο 2,8%.

Δεδομένου ότι η ΕΚΤ άφησε το κόστος δανεισμού σε αναμονή αυτόν τον μήνα, οι αξιωματούχοι έχουν τονίσει ότι η επόμενη απόφαση τον Σεπτέμβριο εξαρτάται από τη σειρά των οικονομικών στοιχείων που αναμένεται να φθάσουν μέχρι τότε. Οι επενδυτές αναμένουν ότι θα υπάρξει μείωση, τιμολογώντας σχεδόν 90% πιθανότητα μιας κίνησης.

Αυτή την εβδομάδα θα ανακοινωθούν επίσης τα στοιχεία για την οικονομική ανάπτυξη του δεύτερου τριμήνου, τα οποία ενδέχεται να δείξουν ότι η ανάκαμψη από την πολύμηνη στασιμότητα αποδεικνύεται λιγότερο δυναμική από ό,τι αρχικά αναμενόταν.

Σύμφωνα με τη δημοσκόπηση και το BE Nowcast, η παραγωγή πιθανότατα αυξήθηκε κατά 0,2% στο μπλοκ των 20 χωρών, από 0,3% τους πρώτους τρεις μήνες του έτους. Η δυναμική στη Γερμανία, την Ιταλία και την Ισπανία προβλέπεται να έχει επιβραδυνθεί.

Η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ υπογράμμισε τη σημασία αυτών των πληροφοριών όταν δήλωσε αυτόν τον μήνα ότι η επόμενη απόφαση -για την οποία το επιτελείο της θα καταρτίσει επίσης μια νέα σειρά οικονομικών προβλέψεων- είναι «ορθάνοιχτη».

«Είναι σαφές ότι από τώρα μέχρι τον Σεπτέμβριο θα λάβουμε πολλές πληροφορίες», δήλωσε η ίδια. «Φοβάμαι ότι το καλοκαίρι θα είναι λίγο πολυάσχολο».

Άλλοι έχουν διπλασιάσει αυτό το συναίσθημα από τότε. Ο αντιπρόεδρος Λουίς ντε Γκίντος δήλωσε ότι «από πλευράς δεδομένων, ο Σεπτέμβριος είναι ένας πολύ πιο βολικός μήνας για τη λήψη αποφάσεων», ενώ ο Πήτερ Κάζιμιρ από τη Σλοβακία πρότεινε να περιμένουμε το «πολυαναμενόμενο τσεκ απ του Σεπτεμβρίου».

Τι λέει το Bloomberg Economics

«Η βασική μας υπόθεση είναι ότι τα στοιχεία που θα δημοσιευθούν από τώρα μέχρι τη συνεδρίαση πολιτικής της ΕΚΤ τον Σεπτέμβριο θα ανοίξουν τον δρόμο για μια ακόμη μείωση των επιτοκίων τότε. Οι ευνοϊκές επιδράσεις της ενεργειακής βάσης θα πρέπει να αφήσουν τον γενικό δείκτη τιμών καταναλωτή σε απόσταση αναπνοής από τον στόχο της ΕΚΤ για το 2% στην εκτύπωση του Αυγούστου και πιθανότατα θα υπάρξουν περισσότερες ενδείξεις ότι οι υποκείμενες πιέσεις στις τιμές χαλαρώνουν, τόσο στον πληθωρισμό υπηρεσιών όσο και στα στοιχεία για τους μισθούς».

Μια πρώτη δέσμη αριθμών έφθασε ήδη την περασμένη εβδομάδα, ζωγραφίζοντας μια απροσδόκητα αρνητική εικόνα της οικονομίας της ευρωζώνης. Η παραγωγή του ιδιωτικού τομέα μάλλον δεν κατάφερε να αυξηθεί τον Ιούλιο, σύμφωνα με τις έρευνες της S&P Global για τις επιχειρήσεις, ενώ η μηνιαία έρευνα της Ifo έδειξε ότι το κλίμα στις γερμανικές επιχειρήσεις έχει σκοτεινιάσει.

Η εικόνα που διαμορφώνεται για την αποδυνάμωση της ανάκαμψης και την επίμονη πίεση των τιμών μπορεί να αποδειχθεί πρόκληση για τους αξιωματούχους της ΕΚΤ. Αλλά οι λεπτομέρειες έχουν μεγαλύτερη σημασία από ό,τι συνήθως, δίνοντας επιπλέον βάρος στις τελικές μετρήσεις του πληθωρισμού που θα φθάσουν στα μέσα Ιουλίου και Αυγούστου.

Προς το παρόν, ο πληθωρισμός των υπηρεσιών παραμένει βασικό μέτρο, καθώς το κόστος εργασίας διαδραματίζει σημαντικό ρόλο στον εν λόγω τομέα. Το μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ, Ιζαμπελ Σνάμπελ, δήλωσε ότι η επιμονή αυτού του μέτρου είναι ένας κεντρικός λόγος για τον οποίο το τελευταίο μίλι εξακολουθεί να αποδεικνύεται δύσκολο.

«Μια επαναλαμβανόμενη έκπληξη στον πληθωρισμό των υπηρεσιών είναι τουλάχιστον ένας λόγος για να ρίξουμε μια πιο προσεκτική ματιά», δήλωσε στην Frankfurter Allgemeine Zeitung σε συνέντευξή της που δημοσιεύθηκε στα τέλη της περασμένης εβδομάδας.

Ο αριθμός των υπηρεσιών παρέμεινε κολλημένος στο 4,1% τον Ιούνιο, υπερδιπλάσιος του συνολικού στόχου – γεγονός που τον καθιστά κομβικό σημείο στην πορεία προς την απόφαση του Σεπτεμβρίου, σύμφωνα με τον οικονομολόγο της ING, Κάρστεν Μπρζέσκι (Carsten Brzeski).

«Αν έπρεπε να ξεχωρίσω μερικά βασικά στοιχεία, νομίζω ότι το προφίλ των προβλέψεων του προσωπικού για τον πληθωρισμό του Σεπτεμβρίου, καθώς και τα πραγματικά στοιχεία για τον πληθωρισμό των υπηρεσιών τους επόμενους δύο μήνες θα είναι τα πιο σημαντικά στοιχεία που θα γείρουν την ισορροπία προς οποιαδήποτε πλευρά», δήλωσε.

Η ΕΚΤ προβλέπει επί του παρόντος ότι ο πληθωρισμός θα φθάσει τον στόχο της το τελευταίο τρίμηνο του 2025. Είναι σημαντικό ότι η επικαιροποίηση μετά το καλοκαίρι εξακολουθεί να δείχνει ότι ο πληθωρισμός θα είναι τότε στο 2% ή χαμηλότερα, σύμφωνα με τον Μπρζέσκι.

Ο οικονομολόγος Τομας Βιελάντεκ της T. Rowe Price συμφωνεί ότι οι πιέσεις στον τομέα των υπηρεσιών μπορεί τελικά να διαδραματίσουν καθοριστικό ρόλο. «Εάν λάβουν δύο ακόμη θετικές μετρήσεις, αυτό θα είναι ένα ισχυρό μήνυμα αποπληθωρισμού και θα υποστηρίξει μια μείωση τον Σεπτέμβριο», δήλωσε. Εάν τα στοιχεία για την ανάπτυξη παραμείνουν επίσης αδύναμα, θα μπορούσε να υπάρξει ακόμη και συζήτηση «για ταχύτερο ρυθμό περικοπών ή μεγαλύτερη μείωση τον Σεπτέμβριο», είπε. Οι μισθοί παραμένουν κεντρικό ζήτημα, καθώς η επιβράδυνση σε πιο βιώσιμα επίπεδα θεωρείται προϋπόθεση για την επιστροφή του πληθωρισμού στο στόχο.

«Εάν λάβουν δύο ακόμη μετρήσεις με καλή συμπεριφορά, αυτό θα είναι ένα ισχυρό μήνυμα αποπληθωρισμού και θα υποστηρίξει μια μείωση τον Σεπτέμβριο», δήλωσε. Εάν τα στοιχεία για την ανάπτυξη παραμείνουν επίσης αδύναμα, θα μπορούσε να υπάρξει ακόμη και συζήτηση «για ταχύτερο ρυθμό περικοπών ή μεγαλύτερη περικοπή τον Σεπτέμβριο», είπε.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Καναδάς: Στην αντεπίθεση με δασμούς 25% στα αμερικανικά αυτοκίνητα

- Γερμανία: Φόροι, κοινωνική πολιτική και μεταναστευτικό φρενάρουν τον σχηματισμό κυβέρνησης

- ΠΟΕ για δασμούς: Οι εμπορευματικές συναλλαγές μπορεί να συρρικνωθούν κατά 1% φέτος

- Πιερρακάκης: «Ρύθμιση – υπερόπλο» στον εξωδικαστικό για τα τελευταία απομεινάρια της κρίσης

- Ευρωπαϊκές αγορές: Άγριο «σφυροκόπημα» από τους δασμούς Τραμπ – Βουτιά 12% η Adidas

- Volvo: Μετά τους δασμούς Τραμπ δηλώνει ότι θα παράγει περισσότερα αυτοκίνητα στις ΗΠΑ

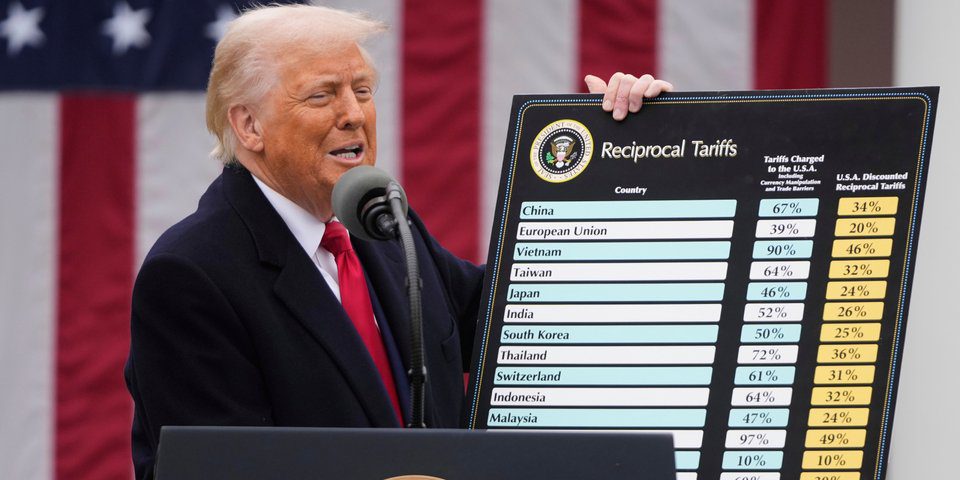

- Τραμπ για δασμούς: «Η εγχείρηση τελείωσε. Ο ασθενής επιβίωσε και αναρρώνει»

- Ιδρύεται πολυτεχνική σχολή στο Ελληνικό Μεσογειακό Πανεπιστήμιο

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις