Διατηρεί τις εκτιμήσεις της για την ανάπτυξη στην Ελλάδα φέτος η Bank of America, ενώ προχωρά σε νέα μείωση των προβλέψεών της για τις προοπτικές της ελληνικής οικονομίας το 2023, τη στιγμή που θεωρεί ότι η ύφεση είναι πλέον πολύ πιθανή στις ΗΠΑ, την Ευρωζώνη και το Ηνωμένο Βασίλειο, ενώ άλλες περιοχές θα συνεχίσουν να σημειώνουν επιβράδυνση, με την Κίνα να αποτελεί τη μόνη εξαίρεση καθώς θα σημειώσει επιτάχυνση της ανάπτυξης.

Σε ό,τι αφορά τις ελληνικές μετοχές, οι βελτιωμένες προοπτικές κερδοφορίας έχουν ανεβάσει το σκορ της Ελλάδας στη λίστα των προτιμώμενων αγορών για το 2023, όπως αναφέρει η BofA.

Ειδικότερα, τοποθετεί στο 5,3% την ανάπτυξη στην Ελλάδα το 2022 (σταθερή σε σχέση με τον προηγούμενο μήνα και έναντι 4,4% τον Σεπτέμβριο και 3% τον Ιούνιο), ενώ στο 0,4% από 0,6% πριν υποβαθμίζει την εκτίμησή της για την ανάπτυξη της ελληνικής οικονομίας το επόμενο έτος, και στο 1,4% από 1,8% πριν μειώνει την πρόβλεψη για το 2024. Υψηλά τοποθετεί τον πληθωρισμό φέτος, στο 9,4% από 8,4% πριν, ενώ υψηλότερα και συγκεκριμένα στο 5,7% εκτιμά ότι τελικά θα κινηθεί το 2023 και το 2024 θα υποχωρήσει στο 1,6%.

Σε ό,τι αφορά την Ευρωζώνη, η BofA επισημαίνει πώς ο πόλεμος στην Ουκρανία έχει αλλάξει ριζικά τις προοπτικές της περιοχής με την ύφεση τον χειμώνα του 2022/2023 να είναι πλέον αναπόφευκτη. Το 2023/2024 θα αφορά την εξεύρεση μιας νέας κανονικότητας μετά την πανδημία, με ένα νέο ενεργειακό καθεστώς. Η ανάπτυξη θα είναι μηδενική στο σύνολο του έτους, ενώ στο δ’ τρίμηνο του 2022 θα σημειωθεί ύφεση 1,2% η οποία θα συνεχιστεί στο α’ τρίμηνο του 2023 στο 1,6%, ενώ θα κινηθεί στο 0,9% το 2024, με τον πληθωρισμό στο 5,6% το 2023, και δεν θα επιστρέψει στο 2% πριν το 2024. Το τελικό επιτόκιο της ΕΚΤ αναμένεται στο 3,25% ενώ το 2024 θα ακολουθήσουν μειώσεις επιτοκίων.

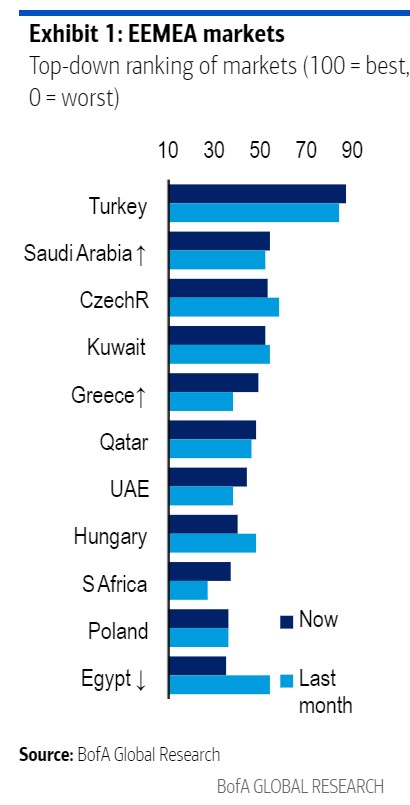

Σε ό,τι αφορά τις ελληνικές μετοχές – σε ξεχωριστή της έκθεση για τις αγορές της Αναδυομένης Ευρώπης, της Μέσης Ανατολής και Αφρικής και τις προοπτικές για το 2023, η BofA αναφέρει πως η Ελλάδα έχει ανέβει στη βαθμολογία της λόγω των βελτιωμένων προοπτικών κερδοφορίας των εταιρειών. Έτσι, με την αγορά της Τουρκίας να βρίσκεται πρώτη στην προτίμησή της, και τις αγορές της Σαουδικής Αραβίας, της Τσεχίας και του Κουβέιτ να ακολουθούν, η χρηματιστηριακή αγορά της Ελλάδας έρχεται πέμπτη ανάμεσα σε 11 συνολικά αγορές.

Η μετοχή της Mytilineos είναι στη λίστα της BofA με τις τοπ μετοχές με βάση διάφορες μετρήσεις -όπως αποτίμηση, ανάπτυξη κερδοφορίας, μερισματική απόδοση κτλ,

Αντίθετα, ο τίτλος της ΔΕΗ βρίσκεται στις τελευταίες θέσεις στη λίστα με τις είκοσι μετοχές, με τη χειρότερη αξιολόγηση στη βάση των παραπάνω κριτηρίων (27,9/100). Η μετοχή της ΔΕΗ τοποθετείται ιδιαίτερα χαμηλά σε όρους τόσο τρεχουσών και ιστορικών αποτιμήσεων, χαμηλής δυναμικής αύξησης των κερδών, αλλά με μια σχετικά υψηλότερη μερισματική απόδοση από τον μέσο όρο. Η μετοχή της ΔΕΗ επίσης τοποθετείται στην τελευταία θέση της λίστα με τις low growth εταιρείες, με πρόβλεψη μείωσης των κερδών ανά μετοχή κατά 84%.

Οι μετοχές του ΟΠΑΠ και της Alpha Bank βρίσκονται στη λίστα με τις είκοσι μετοχές με τις υψηλότερες θέσεις/συμμετοχές από πλευράς των ξένων θεσμικών κεφαλαίων και η BofA εκτιμά πως αποτελεί αρνητικό στοιχείο αφού ήδη η κοινότητα των ξένων διαχειριστών έχουν τοποθετηθεί στον τίτλο (Worst positioning – Most Overweight / Owned).

Η Alpha Βank συμμετέχει επίσης στις επιλογές με τις είκοσι κορυφαίες επιλογές σε όρους υψηλής ανάπτυξης, με αύξηση κερδών ανά μετοχή +20% το το τελευταίο δωδεκάμηνο αλλά και το επόμενο δωδεκάμηνο.

Αναπόφευκτη η ύφεση το χειμώνα στην Ευρωζώνη

Επιστρέφοντας στα μάκρο, η BofA τονίζει πως “μία ύφεση αυτόν τον χειμώνα φαίνεται αναπόφευκτη δεδομένης της σωρευτικής συμπίεσης του πραγματικού εισοδήματος και της ανάγκης για εξοικονόμηση ενέργειας”, τονίζει η BofA. Όμως, όπως προσθέτει, οι ανάγκες για εφαρμογή δελτίου ή/και εξοικονόμησης είναι πιθανό να είναι μικρότερες από ό,τι αναμενόταν πριν από μερικές εβδομάδες. Το πιο κρίσιμο, ωστόσο, είναι ότι η ανάκαμψη θα είναι ρηχή το δεύτερο εξάμηνο του 2023 και το 2024. Δεν υπάρχει αρκετή ενέργεια ώστε η δραστηριότητα να ανακάμψει ελεύθερα, εάν οι κυβερνήσεις θέλουν να αποφύγουν έναν πιο σκληρό χειμώνα το 2023/2024 από αυτόν που έρχεται. Οι υψηλές τιμές ενέργειας θα συνεχίσουν να επιβαρύνουν τη ζήτηση. Και το μείγμα πολιτικών είναι πιθανό να τονίσει αυτή την αδυναμία από το δεύτερο εξάμηνο του 2023.

Η επιστροφή στην τάση πριν από την πανδημία δεν είναι πλέον εφικτή, ούτε καν μέχρι το τέλος του 2024, όπως εκτιμά, πράγμα που σημαίνει μεγάλα αρνητικά κενά παραγωγής (2,5% περίπου έναντι της προπανδημικής τάσης). Και, η ανθεκτικότητα της αγοράς εργασίας θα είναι δύσκολο να επιτευχθεί. Αναμένει ότι η ανεργία θα αυξηθεί, τουλάχιστον σε ό,τι αφορά τα προγράμματα βραχυχρόνιας εργασίας.

Η δημοσιονομική πολιτική θα είναι υποστηρικτική, μέσω εφάπαξ πληρωμών, υψηλότερων κοινωνικών μεταβιβάσεων σε επιλεγμένες χώρες και πλαφόν των τιμών του φυσικού αερίου. Αλλά η αντικατάσταση του εισοδήματος θα είναι μερική, τόσο για τα νοικοκυριά όσο και για τις επιχειρήσεις. Η BofA εμμένει στην άποψή της ότι θα ακολουθήσει κάποια κοινή δημοσιονομική απάντηση της ΕΕ (ενδεχομένως αντίγραφο του SURE), αλλά η εμπιστοσύνη της σε κάτι τέτοιο μειώνεται όσο προχωρά ο χρόνος και η συζήτηση για την πολιτική γίνεται εν μέσω των αρνητικών εξελίξεων του πληθωρισμού. Το NGEU θα συνεχίσει επίσης να στηρίζει την ανάπτυξη, αν και ο αντίκτυπος μπορεί να περιοριστεί λόγω της επιδείνωσης του μακροοικονομικού περιβάλλοντος.

Η μακρά λίστα των κινδύνων

Κατά την άποψη της BofA οι κίνδυνοι για την Ευρωζώνη το 2023 υπερτερούν των θετικών καταλυτών. Σίγουρα, μια μεγαλύτερη από την αναμενόμενη ανάκαμψη της ζήτησης στην Κίνα μπορεί να βοηθήσει, μια επίμονη πτώση των τιμών του φυσικού αερίου στα 100 ευρώ ανά MWh, επίσης, ή μια πιο γενναιόδωρη και ιδιαίτερα στοχευμένη δημοσιονομική πολιτική στήριξη. Ωστόσο, αυτοί οι καταλύτες φαίνεται να είναι μικροί σε σύγκριση με την πληθώρα των κινδύνων, συμπεριλαμβανομένων των δυσμενών επιπτώσεων από τη μεγάλη σύσφιξη των παγκόσμιων πολιτικών, μια σκληρή προσγείωση στις ΗΠΑ, την ανεπαρκή κινεζική ανάπτυξη και τις εσωτερικές προκλήσεις της Ευρώπης.

Η ενεργειακή κρίση παραμένει στην κορυφή της λίστας. Οι ανησυχίες σχετικά με την επιβολή δελτίου κατά τη διάρκεια του χειμώνα έχουν αμβλυνθεί καθώς η αποθήκευση φυσικού αερίου είναι πλήρης, αλλά η ευπάθεια σε σοβαρές χειμερινές συνθήκες ή οποιαδήποτε διακοπή στην παράδοση αερίου παραμένει εμφανής. Η αναπλήρωση αποθήκευσης για τη χειμερινή περίοδο 2023/24 έρχεται στο επίκεντρο. Η IEA εκτιμά ότι ακόμη και αν η κατανάλωση φυσικού αερίου μειωθεί κατά 11% περίπου, θα μπορούσε να προκύψει έλλειμμα 30 bcm το επόμενο έτος, που ισοδυναμεί με 10% της κατανάλωσης αερίου. Το προληπτικό ή υποχρεωτικό δελτίο μπορεί να επιβαρύνει τις προοπτικές περισσότερο από όσο υπολογίζεται.

Επίσης, η ΕΚΤ κινδυνεύει με υπερβολική αυστηροποίηση και η δημοσιονομική πολιτική μπορεί να μην είναι αρκετά υποστηρικτική όπου χρειάζεται περισσότερο. Η κοινή απάντηση της ΕΕ είναι μέρος του βασικού σεναρίου της BofA, αλλά ο χρόνος περνά. Η Ευρωπαϊκή Επιτροπή φαίνεται να υποστηρίζει ότι η δημοσιονομική πολιτική κάνει αρκετά. Τα εθνικά δημόσια οικονομικά φαίνονται ευάλωτα. Η αύξηση των δημοσιονομικών εσόδων δημιουργεί ορισμένα αποθέματα ασφαλείας, αλλά αν αυτό είναι μόνο η επίδραση πληθωρισμού η αύξηση των διαρθρωτικών δαπανών σημαίνει επιδείνωση της μακροπρόθεσμης τροχιάς. Η μεταρρύθμιση του δημοσιονομικού κανόνα της ΕΕ θα μπορούσε να βοηθήσει, αλλά δεν θα λύσει τις προκλήσεις πολιτικής. Οι αναταραχές στις αγορές, η θεσμική αστάθεια, η συνοχή στην εσωτερική και εξωτερική πολιτική παραμένουν βασικό χαρακτηριστικό των προοπτικών της ευρωζώνης.

Παράλληλα, η (παγκόσμια) ζήτηση αγαθών εξασθενεί γρήγορα, τα σημεία συμφόρησης ξετυλίγονται και ο αποπληθωρισμός θα μπορούσε να κυριαρχήσει των επιπτώσεων των τιμών της ενέργειας πιο γρήγορα από ό,τι υπολογίζεται.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- AΣΕΠ: 12.807 αιτήσεις για 138 θέσεις

- ΣΥΡΙΖΑ: «Ο κύβος ερρίφθη», εκλογές στις 24 Νοεμβρίου

- Το CNN πρότεινε debate, η Κάμαλα Χάρις δέχτηκε – Ο Τραμπ δεν έχει απαντήσει

- Η Λατινοπούλου έσπευσε να εκφράσει την συμπαράστασή της στον Σαλμά…

- DW: Πλήθος επαφών Ερντογάν στη Νέα Υόρκη – Ζήτησε συνάντηση και με Κάμαλα Χάρις

- Ο Μητσοτάκης ζήτησε την διαγραφή του Μάριου Σαλμά από την ΚΟ για την ενοχλητική, δημόσια κριτική που ασκούσε

- ΣΥΡΙΖΑ: Επίσπευση της εκλογής προέδρου ζήτησε ο Πολάκης

- Ρωσία: Στη λίστα των «εχθρικών χωρών» η Ελλάδα και η Κύπρος

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις