Λίγοι περίμεναν στο πρώτο τρίμηνο οι επιδόσεις των εισηγμένων εταιριών να κινηθούν με την ίδια δυναμική που είχαν αποκτήσει στα τρία προηγούμενα τρίμηνα ακόμα λιγότεροι περίμεναν ένα δυνατό ξεκίνημα, παρατηρεί ο επικεφαλής ανάλυσης της Beta Securities, Μ. Χατζηδάκης, στο σχόλιο του με αφορμή την ολοκλήρωση των ανακοινώσεων των εταιρικών αποτελεσμάτων.

Η παρατεταμένη αναμονή που σημειώνεται στο θέμα της διαπραγμάτευσης της Ελλάδας με τους δανειστές είχε την προβολή της στην οικονομία καθώς εκτός από τον άμεσα εμπλεκόμενο χρηματοοικονομικό κλάδο η πλειοψηφία των σημαντικότερων επιχειρηματικών κλάδων έδειξε υστέρηση σε σχέση με πέρυσι.

Η στρατηγική των περισσότερων εταιριών παρέμεινε στην λογική του «βλέποντας και κάνοντας» με προφανή στόχο την διαφύλαξη των οργανικών δεδομένων του ισολογισμού και της ρευστότητας αποφεύγοντας ανοίγματα σε νέες αγορές ή την υλοποίηση νέων επενδύσεων.

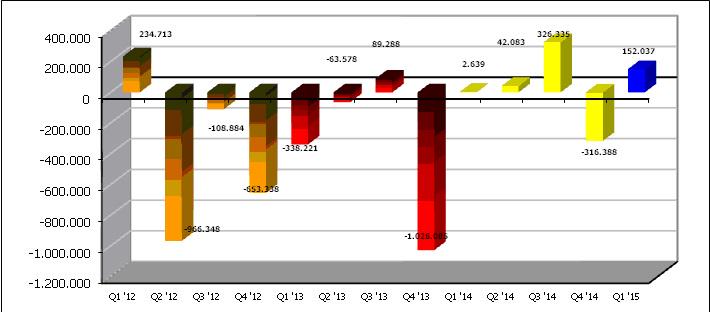

Το πρώτο τρίμηνο έκλεισε με λίγα κέρδη για το σύνολο των εμποροβιομηχανικών εταιριών τα οποία διαμορφώθηκαν στα 152 εκατ. ευρώ.

Από το σύνολο της κερδοφορίας ένα σημαντικό μέρος οφείλεται στην επίδοση του κλάδου των διυλιστηρίων τα οποία είχαν ένα εξαιρετικό τρίμηνο που βοηθήθηκε από α) τις τιμές των πρώτων υλών – αργό πετρέλαιο σε χαμηλά πενταετίας β) τα ευνοϊκά περιθώρια διύλισης –διπλασιασμός σε σχέση με πέρυσι γ) την σταθεροποίηση και αύξηση κατά περίπτωση της εσωτερικής ζήτησης – πετρέλαιο θέρμανσης, καύσιμα κίνησης. Εφόσον εξαιρεθεί ο κλάδος η συνολική κερδοφορία περιορίζεται σε λίγες δεκάδες εκατομμύρια η δε αύξηση στα λειτουργικά κέρδη περιορίζεται δραματικά

Από τα αισιόδοξα μηνύματα που ξεχωρίζουμε σε αυτή την κατά τα άλλα φτωχή σε θετικές αναγνώσεις περίοδο είναι η συνέχεια κερδών ή διατήρηση σε θετικό έδαφος εταιριών που μετά από μια παρατεταμένη συγκυρία αναδιαρθρώσεων, ζημιών και εξορθολογισμού των οικονομικών τους δεδομένων έδειξαν ότι πατάνε πλέον καλά ακόμα σε εξαιρετικά δυσμενείς εσωτερικές συνθήκες ζήτησης.

Ο τζίρος στο σύνολο του τριμήνου παρουσίασε μείωση κατά 1,5% στα 14,6 δις ευρώ χωρίς να δημοσιεύονται πλέον οι ισολογισμοί της Coca Cola και της Βιοχάλκο.

Η μείωση γυρίζει σε αύξηση 5,2% εφόσον εξαιρεθούν τα διυλιστήρια για τα οποία η μείωση στις τιμές του αργού είχε επίπτωση στον τζίρο τους αλλά μόνον εκεί. Η διαφορά του κατασκευαστικού κλάδου οποίος έχει και την μεγαλύτερη αύξηση σε απόλυτα νούμερα (+22%) στο σύνολο είναι 143 εκατ. ευρώ σε σχέση με πέρυσι.

Σε επίπεδο λειτουργικών κερδών στο α τρίμηνο οι εισηγμένες έφεραν 311 εκατ. ευρώ περισσότερα σε σχέση με πέρυσι.

Το λειτουργικό περιθώριο αυξήθηκε σε σχέση με πέρυσι στο 12,25% (Q1 2014: 9,98%) το οποίο αποτελεί μια καλή σνέχεια σε σχέση με το τέταρτο περυσινό τρίμηνο και δημιουργεί ένα απόθεμα άμυνας σε πιθανές αυξήσεις είτε στοιχείων του μικτού κόστους είτε στα χρηματοοικονομικά έξοδα προστατεύοντας την τελική γραμμή.

Η αφαίρεση του κλάδου διύλισης από τα αποτελέσματα μειώνει μεν την επίδραση της βελτίωσης χωρίς ωστόσο να χαλάει την θετική πορεία του τριμήνου: Το λειτουργικό περιθώριο διαμορφώνεται στο 14,27% ή 26 μονάδες βάσης υψηλότερα από πέρυσι.

Αν αυτό φαίνεται μικρό αρκεί να αναλογιστεί κανείς ότι η Ελληνική οικονομία δεν έχει ισχυρό εξαγωγικό στίγμα επομένως σε μια περίοδο ισχυρών ανατιμητικών τάσεων του δολαρίου η επίτευξη βελτίωσης ακόμα και αυτής της ισχνής μορφής είναι μια θετική εξέλιξη.

Η τελική γραμμή έκλεισε με ζημιές 265,8 εκ ευρώ που προέρχονται από τον χρηματοοικονομικό κλάδο και την επιστροφή σε καθεστώς πολιτικής υψηλότερων προβλέψεων του τραπεζικού κλάδου. Ο αμιγώς εμποροβιομηχανικός κλάδος εμφάνισε κέρδη 152 εκατ. ευρώ (47 εκατ. ευρώ α’ τρίμηνο του 2014).

Η περίοδος του α’ τριμήνου είχε σχετικά μικρή επίδραση εκτάκτων παραγόντων (απομειώσεις κέρδη από πωλήσεις συμμετοχών κλπ) μετά από ένα μεγάλο διάστημα καταγραφής μη οργανικών εγγραφών.

Μικρής φύσεως έκτακτες εγγραφές παρατηρούνται σε ΜΕΤΚΑ (+), FFGroup (-), Ελληνικά Πετρέλαια (–), Motor oil (-), OTE (-), Τράπεζα Πειραιώς (+) και Ελλάκτωρ (-).

Τριμηνιαία εξέλιξη των καθαρών κερδών των εμποροβιομηχανικών εταιριών (2012– 2015)

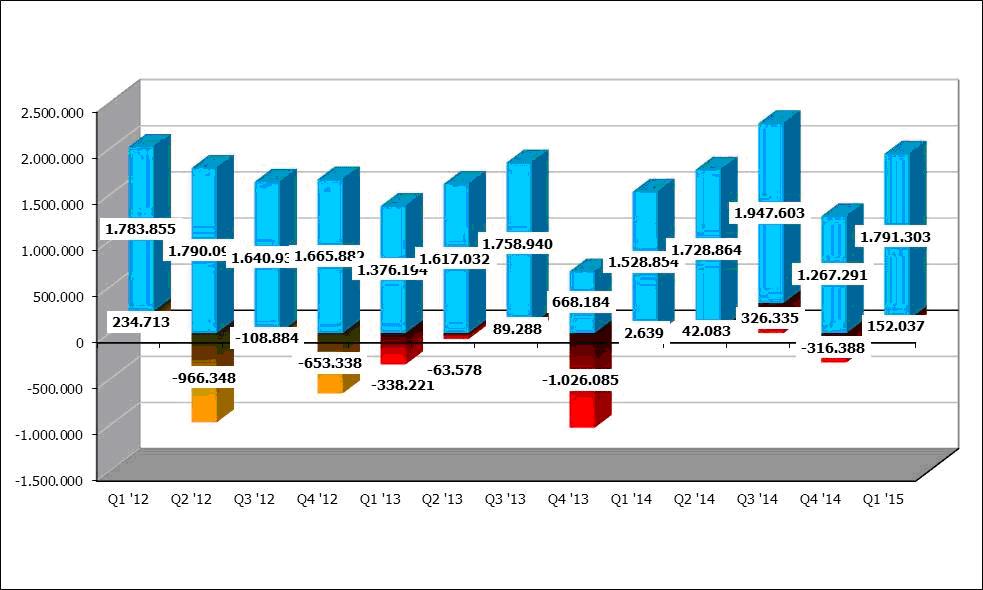

Πως εξελίσσονται λειτουργικά και καθαρά κέρδη σε τριμηνιαία βάση πέρυσι και φέτος (χιλ. ευρώ)

Πως εξελίσσονται λειτουργικά και καθαρά κέρδη σε τριμηνιαία βάση πέρυσι και φέτος (χιλ. ευρώ)

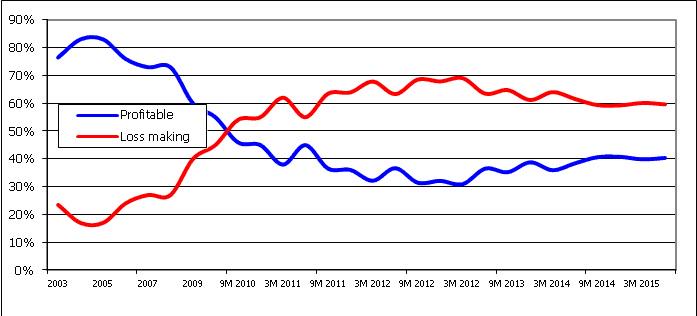

Η σχέση μεταξύ κερδοφόρων και ζημιογόνων εταιριών παρέμεινε στάσιμη για τρίτο συνεχόμενο τρίμηνο με το 40% να εμφανίζει κέρδη. Παρόλα αυτά η εσωτερική κατανομή των ζημιογόνων εταιριών δείχνει ότι από τις 115 εταιρίες που εμφάνισαν αρνητικό πρόσημο στην τελική γραμμή οι 58 εμφάνισαν μικρότερες ζημιές (30%) τάση που ενισχύεται για τρίτο συνεχόμενο τρίμηνο. Ο αριθμός των εταιριών που γύρισαν σε κερδοφορία (21) ήταν οριακά υψηλότερος από αυτές που επέστρεψαν σε ζημιές (19). Η κατανομή των αποτελεσμάτων μπορεί να μην έχει το προφανές στοιχείο της βελτίωσης ωστόσο δείχνει ότι εσωτερικά δημιουργούνται οι προϋποθέσεις ώστε να βγουν περισσότερες εταιρίες σε κερδοφορία στα επόμενα τρίμηνα.

Εξέλιξη ισοζυγίου κερδοφόρων ζημιογόνων εταιριών (2002 – 2015)

Τι επηρέασε το α’ τρίμηνο

Προεκλογικό κλίμα, μειωμένη πιστωτική επέκταση και οι διακυμάνσεις του ευρώ και του πετρελαίου ήταν οι βασικές συνιστώσες που διαμόρφωσαν τάσεις στους ισολογισμούς των εισηγμένων εταιριών. Αναλυτικότερα:

-Ενεργειακό κόστος: Το α’ τρίμηνο ξεκίνησε με την δυναμική της πτώσης του δ’ τριμήνου. Η μείωση των τιμών βελτίωσε αφενός τα περιθώρια κέρδους αφετέρου το κεφάλαιο κίνησης ενώ για τις εταιρίες διύλισης ο συνδυασμός των ικανοποιητικών περιθωρίων και της αύξησης της ζήτησης σε πετρέλαιο θέρμανσης και καύσιμα κίνησης διαμόρφωσε πολύ θετικές προϋποθέσεις ζήτησης σε σχέση με πέρυσι.

-Ισοτιμία Ευρώ/Δολαρίου: Επηρεάστηκαν αρνητικά οι εισαγωγείς, ειδικά όσοι βρίσκονται στο χώρο του λιανικού εμπορίου οι οποίοι φαίνεται ότι κράτησαν τα περιθώρια τους χαμηλά ώστε να μην χαθούν μερίδια αγοράς. Αντίθετα για όσες εταιρίες έχουν θυγατρικές στο εξωτερικό ή έχουν εξαγωγικό προσανατολισμό καταγράφηκαν πολύ υψηλές επιδόσεις ή σημαντικά έκτακτα αποτελέσματα.

-Οι εκροές καταθέσεων συνεχίστηκαν και μετά την προεκλογική περίοδο. Αυτό είχε σαν αποτέλεσμα να συμπιεστεί το επιτοκιακό περιθώριο αφού ο ακριβότερος ELA ανέκοψε την τάση αύξησης που είχε παρατηρηθεί στα τελευταία τρία τρίμηνα. Είναι ενδεικτικό ότι τα προ-προβλέψεων κέρδη διαμορφώθηκαν στα ίδια επίπεδα με πέρυσι.

-Μη εξυπηρετούμενα δάνεια: Τα δάνεια σε καθυστέρηση άνω των 90 ημερών μετά από ένα διάστημα ύφεσης ξαναπήραν την ανηφόρα ως απόρροια του κλίματος αβεβαιότητας που επικράτησε στο α’ δίμηνο του 2015.

Πρωταγωνιστές

Χωρίς ιδιαίτερες θετικές εκπλήξεις ολοκληρώθηκε η δημοσίευση των αποτελεσμάτων. Μικρές εκπλήξεις σε επίπεδο τελικής γραμμής εμφάνισαν οι ΟΠΑΠ, Μυτιληναίος (με ενίσχυση και από έκτακτα) Ελληνικά Πετρέλαια, Μοτοροιλ και Σαράντης.

Δυνατούς ισολογισμούς, μείωση των συνολικών δανειακών υποχρεώσεων ή αύξηση του ταμείου και καλή επίδοση στην τελική γραμμή είχαν οι Μυτιληναίος, Jumbo Τέρνα Ενεργειακή και ΟΤΕ.

Πολύ καλή εικόνα είχαν ακόμα οι Lamda Development, Grivalia Properties, ΕΥΔΑΠ, ΕΛΒΑΛ και Καρέλιας.

Από τις μικρομεσαίες εταιρίες εξαιρετικό ξεκίνημα σε πολλές περιπτώσεις με συνέχεια από το περυσινό δυνατό φινάλε είχαν οι Πλαστικά Θράκης, MLS, Πλαστικά Κρήτης, AsCompany, Πετρόπουλος, Καράτζης, Flexopack, Κυλ. Λούλη, Ευρωπαική Πίστη, Mermeren Combinat, Κορρές, Κανάκης, Intracom Κατασκευές, Έλτον Χημικά, Νάκας, Profile, Space Hellas, Σωληνουργία Κορίνθου, Κρι-Κρι, Κυριακίδης και Paperpack.

Στις βελτιώσεις θα πρέπει να συνεκτιμηθεί η προσπάθεια σταθεροποίησης ή μείωσης ζημιών που έχει μέχρι στιγμής πραγματοποιηθεί. Σε αυτή την λογική έχουν κινηθεί τα αποτελέσματα του Τιτάνα, της ΓΕΚΤΕΡΝΑ, Άνεμος και των Μινωικών γραμμών.

Στον αντίποδα αρνητικά μεγέθη ή κατώτερα των προσδοκιών ανακοινώθηκαν από Ιντραλοτ, , Frigoglass, Ελλάκτωρ, MIG και Υγεία.

Η συνέχεια…

Το αδύναμο ξεκίνημα του α’ τριμήνου ήταν μάλλον αναμενόμενο και από ότι φαίνεται κατά τα 2/3 της χρονικής απόστασης που έχει διανυθεί και το δεύτερο τρίμηνο ακολουθεί την ίδια αναιμική πορεία.

Μπαίνοντας ωστόσο στην καρδιά της τουριστικής περιόδου η διατήρηση της αβεβαιότητας αναφορικά με το κλείσιμο της συμφωνίας της Ελλάδας με τους πιστωτές της κρίνεται ιδιαίτερα αναγκαία ως προς την αποκατάσταση σε πρώτο χρόνο της ρευστότητας και σε δεύτερο χρόνο της εξωτερικής ζήτησης.

Επομένως οι προσδοκίες για υψηλότερες οικονομικές επιδόσεις έχουν μετατεθεί για το δεύτερο εξάμηνο υπό την αυστηρή αίρεση ότι το στρες της αποπληρωμής δόσεων και τόκων έχει αποφορτιστεί και η τάση εκροών από τα τραπεζικά γκισέ έχει αντιστραφεί.

Το θετικό για τις διοικήσεις των επιχειρήσεων είναι ότι αυτή η περίοδος δεν είναι άγνωστη στην διαχείριση της.

Ανάλογες συνθήκες είχαν καταγραφεί το 2012 και οι ενέργειες αντιμετώπισης μιας παρατεταμένης περιόδου χρηματοοικονομικής αβεβαιότητας έχουν πλέον κατηγοριοποιηθεί και κωδικοποιηθεί.

Ο αστάθμητος παράγοντας υπάρχει πάντα ωστόσο όταν ένα οργανισμός μαθαίνει να επιβιώνει σε εχθρικό περιβάλλον η οριακή βελτίωση των συνθηκών του οικοσυστήματος που δραστηριοποιείται έχει πολλαπλασιαστικά όφελος στην αποτελεσματικότητα του.

Η παράμετρος αυτή είναι ικανή να φέρει πιο γρήγορα αποτελέσματα και αν και ακούγεται σαν επιθυμία αρκεί κανείς να διαπιστώσει τις επιδόσεις της περυσινής χρονιάς όπου υπήρξε η πρώτη βελτίωση. Από αυτή την περίοδο το όφελος δεν εξαφανίστηκε, η εγχώρια οικονομική συγκυρία ξαναγύρισε σε ύφεση ωστόσο η μεγάλη εικόνα δεν παρουσίασε εικόνα διάλυσης και αυτό φαίνεται περισσότερο στα λειτουργικά αποτελέσματα.

Οι οικονομικές επιδόσεις της τελικής γραμμής είναι στο σύνολο τους αδύναμες, αυτό όμως έχει να κάνει και με το εγχειρίδιο αντιμετώπισης κρίσεων και την θεσμική εμπειρία δύσκολων καταστάσεων που έχει αποκτηθεί από το 2009 και μετά.

Όπως και να έχει οι ισχνές επιδόσεις του α’ τριμήνου για το σύνολο των εταιριών εξακολουθούν να βάζουν ένα θέμα περιορισμένου πλήθους επιλογών σε μετοχές.

Επιμέρους υπάρχουν εταιρίες που όχι μόνο άντεξαν αλλά έφεραν αποτελέσματα που βρίσκονται σε ιστορικά υψηλά μεγέθη.

Σε αυτές έχουμε επιλέξει να εστιάσουμε λόγω των δοκιμασμένων και πολύ συνεπών διοικήσεων..

Στην βασική πεντάδα επιλογών μας διατηρούμε τον όμιλο Μυτιληναίου λόγω των πολύ ευνοϊκών συνθηκών που διαμορφώνονται διεθνώς στις τιμές του Αλουμινίου όπως και στα Ελληνικά Πετρέλαια λόγω της εξαιρετικής εικόνας των περιθωρίων διύλισης στο β΄ τρίμηνο και υψηλής λειτουργικής μόχλευσης. Την ομάδα κλείνουν οι συντηρητικές αλλά δοκιμασμένες σε δύσκολους καιρούς μετοχές των Jumbo, ΟΠΑΠ και FFGroup.

Σε ότι αφορά άλλες εταιρίες διατηρούμε την θετική άποψη για Motoroil, Σαράντη, Πλαίσιο, Τέρνα Ενεργειακή, Autohellas, Πλαστικά Θράκης, ενώ σε μικρότερες εταιρίες εστιάζουμε σε Κυριακίδη, Πετρόπουλο και Ευρωπαϊκή Πίστη.

Μάνος Χατζηδάκης

Υπ. Τμήματος Ανάλυσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ανασχηματισμός: Δικαιοσύνη ζήτησε ο κόσμος, “rotation” (ανακύκλωση) κατάλαβε ο Κυριάκος

- Μικτά πρόσημα στα ευρωπαϊκά χρηματιστήρια

- Πρόεδρος Πολωνίας: Επιμένει για πυρηνικά όπλα των ΗΠΑ στην Πολωνία

- Βιλερουά (ΕΚΤ): Αισιοδοξία για επιστροφή του πληθωρισμού στο 2%

- Motor Oil: Ογδοη περίοδος εκτοκισμού Κοινού Ομολογιακού Δανείου

- Ανασχηματισμός: Στις 11 οι ανακοινώσεις – Τα ονόματα και τα σενάρια

- Μικτά πρόσημα στα ασιατικά χρηματιστήρια

- ΥΠΕΘΟ – ΑΑΔΕ : Απλοποιείται η διαδικασία έκδοσης ψηφιακών δελτίων αποστολής

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις