Ο κύριος παράγοντας της μεγεθύνσεως της ελληνικής οικονομίας, το 2017, εκτιμάται ότι ήταν η άνοδος των εξαγωγών αγαθών και υπηρεσιών προερχόμενη από την ανοδική πορεία του τουρισμού και ορισμένων κλάδων της μεταποιήσεως, αναφέρει η Alpha Bank στο εβδομαδιαίο δελτίο της.

Ωστόσο, οι επενδύσεις παρέμειναν υποτονικές στο πρώτο ενιάμηνο του έτους κυρίως λόγω της αβεβαιότητας που οφειλόταν στην καθυστέρηση της ολοκληρώσεως της δεύτερης αξιολογήσεως.

Αντιθέτως, η ταχεία ολοκλήρωση της τρίτης αξιολογήσεως οδήγησε σε επιταχυνόμενη βελτίωση των επιχειρηματικών προσδοκιών και του οικονομικού κλίματος, η οποία σε συνδυασμό με την τόνωση της ρευστότητος χάρη στη μείωση των ληξιπρόθεσμων οφειλών του Δημοσίου προς τους ιδιώτες, αναμένεται να οδηγήσει σε ισχυρότερο σχηματισμό παγίου κεφαλαίου στη χώρα.

Η προσδοκώμενη αυτή αύξηση της επενδυτικής δαπάνης αναμένεται να είναι η κινητήριος δύναμη της οικονομικής δραστηριότητας στην επόμενη διετία.

Σύμφωνα με την έκθεση της Ευρωπαϊκής Επιτροπής (Winter 2018, Economic Forecast) που δημοσιεύθηκε αυτήν την εβδομάδα, ο ετήσιος ρυθμός οικονομικής μεγεθύνσεως θα διαμορφωθεί σε 2,5% τόσο το 2018, όσο και το 2019.

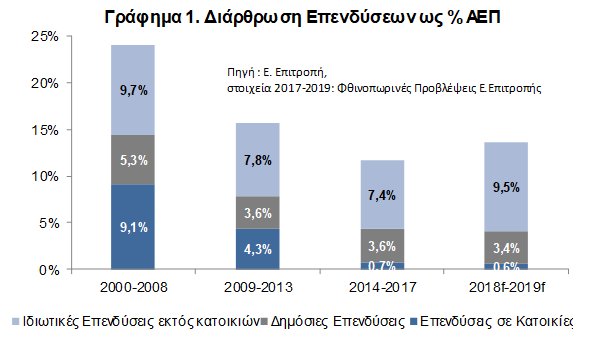

Αναλύοντας την διάρθρωση των επενδύσεων, στις περιόδους πριν και μετά την οικονομική κρίση, διαπιστώνεται στο Γράφημα 1, ότι οι τρεις επιμέρους κατηγορίες των επενδύσεων συρρικνώθηκαν κατά τη διάρκεια της οικονομικής υφέσεως.

Η μεγαλύτερη μείωση των επενδύσεων ως προς το ΑΕΠ παρατηρήθηκε στις κατοικίες, οι οποίες αποτελούσαν σημαντικό ποσοστό του ΑΕΠ στην περίοδο 2000-2008 (9,1%), ενώ στην περίοδο 2014-2017 αποτελούσαν μόλις το 0,7% του ΑΕΠ.

Στην επόμενη διετία, παρά την αναμενόμενη ανάκαμψη της ελληνικής οικονομίας, η Ευρωπαϊκή Επιτροπή εκτιμά ότι οι επενδύσεις σε κατοικίες ως ποσοστό του ΑΕΠ θα υποχωρήσουν περαιτέρω (0,6%).

Παράλληλα, οι δημόσιες επενδύσεις μειώθηκαν ως ποσοστό του ΑΕΠ από 5,3% την περίοδο 2000-2008 σε 3,6% στην περίοδο 2014-2017, στο πλαίσιο της προσπάθειας δημοσιονομικής προσαρμογής της χώρας.

Τέλος, η συμμετοχή στο ΑΕΠ των ιδιωτικών επενδύσεων εξαιρουμένων των κατοικιών μειώθηκαν αλλά με μικρότερη ένταση (στο 7,8% στην περίοδο 2009-2013 και 7,4% στην περίοδο 2014-2017).

Στο βραχύ χρονικό ορίζοντα, σημαντική για την ανάκαμψη της επενδυτικής δαπάνης θα είναι η συμβολή της εφαρμογής των προγράμματος των ιδιωτικοποιήσεων που έχουν συμφωνηθεί στο πλαίσιο του τρίτου προγράμματος, η επιτάχυνση της αξιοποιήσεως των διαθέσιμων κοινοτικών πόρων και η προσέλκυση άμεσων ξένων επενδύσεων.

Σε μεσοχρόνιο ορίζοντα είναι σημαντική η ανάκαμψη και των άλλων δύο συνιστωσών του καθαρού σχηματισμού παγίου κεφαλαίου, δηλαδή των δημοσίων επενδύσεων και των επενδύσεων σε κατοικίες.

Η συμφωνία με τους εταίρους και πιστωτές της χώρας για εκλογίκευση των στόχων για τα πρωτογενή πλεονάσματα την επόμενη δεκαετία, μπορεί να δημιουργήσει τον αναγκαίο δημοσιονομικό χώρο συμβάλλοντας σημαντικά στην ανάκαμψη των ανωτέρω επενδυτικών δαπανών, καθώς θα επιτρέψει την ενίσχυση του προγράμματος δημοσίων επενδύσεων και τη σταδιακή μείωση της υπέρμετρης φορολογίας στα ακίνητα.

Η ενίσχυση των δημοσίων επενδύσεων υποδομής μέσω της δημιουργίας δημοσιονομικού χώρου έχει ισχυρά πολλαπλασιαστικά οφέλη στην οικονομία δημιουργώντας προστιθέμενη αξία η οποία διαχέεται σε πολλούς τομείς της ελληνικής οικονομίας.

Στο Γράφημα 2, παρατηρούμε ότι η ευαισθησία του ρυθμού μεγενθύσεως της οικονομίας στο ύψος των δημοσίων δαπανών είναι ιδιαίτερα υψηλή.

Συγκεκριμένα, διαπιστώνεται ότι η συσχέτιση μεταξύ των δημοσίων επενδύσεων ως ποσοστό του ΑΕΠ με τον ρυθμό μεγεθύνσεως της οικονομίας είναι ιδιαίτερα υψηλή (συντελεστής β, δηλαδή η κλίση της γραμμής παλινδρόμησης).

Η ιστορικώς μετρούμενη αυτή ευαισθησία του ρυθμού μεγενθύσεως στη δημιουργία δημόσιων υποδομών μπορεί να ενισχυθεί περαιτέρω μελλοντικά εάν αξιοποιηθεί κατάλληλα ο δημιουργούμενος δημοσιονομικός χώρος με:

Α. Έμφαση στην αύξηση των δαπανών έργων υποδομής που μειώνουν το κόστος λειτουργίας των ιδιωτικών επιχειρήσεων τονώνοντας έτσι την ανταγωνιστικότητά τους και τη διάθεσή τους να αναλάβουν νέα επενδυτικά σχέδια

Β. Διοχέτευση περισσότερων πόρων στην δαπάνη για εκπαίδευση και υγειονομική περίθαλψη που αυξάνει την ποιότητα του ανθρώπινου κεφαλαίου της χώρας διευρύνοντας τις παραγωγικές της ικανότητες

Γ. Ενίσχυση των δαπανών για βασική Έρευνα και Ανάπτυξη υποστηρικτικά προς τον ιδιωτικό τομέα.

Ο ανωτέρω σχεδιασμός μπορεί να είναι πιο αποτελεσματικός, υπό την προϋπόθεση ότι θα υπάρξει ισχυρότερο σύστημα ελέγχου των λειτουργικών δαπανών της κρατικής μηχανής, και θα βελτιωθεί η αποτελεσματικότητα της φορολογικής διοικήσεως.

Στο πλαίσιο αυτό, είναι μεγάλης σημασίας η αξιοποίηση της δημόσιας περιουσίας.

Οι επενδύσεις σε κατοικίες από την άλλη πλευρά αποτελούσαν παραδοσιακά σημαντική συνιστώσα του ελληνικού ακαθάριστου εγχώριου προϊόντος.

Στην περίοδο 2000-2008 αποτέλεσε σχεδόν το ήμισυ της ιδιωτικής επενδυτικής δαπάνης ως ποσοστό του ΑΕΠ (Γράφημα 1) με πιο ασθενικό ωστόσο πολλαπλασιαστικό αποτύπωμα σε σχέση με τις δημόσιες επενδύσεις (Γράφημα 2) στο σύνολο της περιόδου 2000-2017.

Η ανάκαμψη τους, έστω και σε επίπεδα χαμηλότερα σε σχέση με το παρελθόν, είναι κεντρικής σημασίας για την μακροχρόνια ανάπτυξη στην Ελλάδα.

Παρά το υψηλό ποσοστό ιδιοκατοίκησης στην Ελλάδα, η προοπτική σταδιακής αναβαθμίσεως των υφιστάμενων υποδομών κατοικίας καθώς και προσέλκυσης ξένων επενδύσεων τόσο σε παραθεριστικές όσο και αστικές περιοχές είναι ισχυρή.

Καθώς θα εκλογικεύονται οι δημοσιονομικοί στόχοι, η σταδιακή υποχώρηση της υπέρμετρης φορολογίας στην ακίνητη περιουσία σε επίπεδα συμβατά με τη φοροδοτική ικανότητα των νοικοκυριών θα μπορούσε να τονώσει σημαντικά τις επενδύσεις σε αυτό το πεδίο.

Ωστόσο, οι επενδύσεις παρέμειναν υποτονικές στο πρώτο ενιάμηνο του έτους κυρίως λόγω της αβεβαιότητας που οφειλόταν στην καθυστέρηση της ολοκληρώσεως της δεύτερης αξιολογήσεως.

Αντιθέτως, η ταχεία ολοκλήρωση της τρίτης αξιολογήσεως οδήγησε σε επιταχυνόμενη βελτίωση των επιχειρηματικών προσδοκιών και του οικονομικού κλίματος, η οποία σε συνδυασμό με την τόνωση της ρευστότητος χάρη στη μείωση των ληξιπρόθεσμων οφειλών του Δημοσίου προς τους ιδιώτες, αναμένεται να οδηγήσει σε ισχυρότερο σχηματισμό παγίου κεφαλαίου στη χώρα.

Η προσδοκώμενη αυτή αύξηση της επενδυτικής δαπάνης αναμένεται να είναι η κινητήριος δύναμη της οικονομικής δραστηριότητας στην επόμενη διετία.

Σύμφωνα με την έκθεση της Ευρωπαϊκής Επιτροπής (Winter 2018, Economic Forecast) που δημοσιεύθηκε αυτήν την εβδομάδα, ο ετήσιος ρυθμός οικονομικής μεγεθύνσεως θα διαμορφωθεί σε 2,5% τόσο το 2018, όσο και το 2019.

Αναλύοντας την διάρθρωση των επενδύσεων, στις περιόδους πριν και μετά την οικονομική κρίση, διαπιστώνεται στο Γράφημα 1, ότι οι τρεις επιμέρους κατηγορίες των επενδύσεων συρρικνώθηκαν κατά τη διάρκεια της οικονομικής υφέσεως.

Η μεγαλύτερη μείωση των επενδύσεων ως προς το ΑΕΠ παρατηρήθηκε στις κατοικίες, οι οποίες αποτελούσαν σημαντικό ποσοστό του ΑΕΠ στην περίοδο 2000-2008 (9,1%), ενώ στην περίοδο 2014-2017 αποτελούσαν μόλις το 0,7% του ΑΕΠ.

Στην επόμενη διετία, παρά την αναμενόμενη ανάκαμψη της ελληνικής οικονομίας, η Ευρωπαϊκή Επιτροπή εκτιμά ότι οι επενδύσεις σε κατοικίες ως ποσοστό του ΑΕΠ θα υποχωρήσουν περαιτέρω (0,6%).

Παράλληλα, οι δημόσιες επενδύσεις μειώθηκαν ως ποσοστό του ΑΕΠ από 5,3% την περίοδο 2000-2008 σε 3,6% στην περίοδο 2014-2017, στο πλαίσιο της προσπάθειας δημοσιονομικής προσαρμογής της χώρας.

Τέλος, η συμμετοχή στο ΑΕΠ των ιδιωτικών επενδύσεων εξαιρουμένων των κατοικιών μειώθηκαν αλλά με μικρότερη ένταση (στο 7,8% στην περίοδο 2009-2013 και 7,4% στην περίοδο 2014-2017).

Στο βραχύ χρονικό ορίζοντα, σημαντική για την ανάκαμψη της επενδυτικής δαπάνης θα είναι η συμβολή της εφαρμογής των προγράμματος των ιδιωτικοποιήσεων που έχουν συμφωνηθεί στο πλαίσιο του τρίτου προγράμματος, η επιτάχυνση της αξιοποιήσεως των διαθέσιμων κοινοτικών πόρων και η προσέλκυση άμεσων ξένων επενδύσεων.

Σε μεσοχρόνιο ορίζοντα είναι σημαντική η ανάκαμψη και των άλλων δύο συνιστωσών του καθαρού σχηματισμού παγίου κεφαλαίου, δηλαδή των δημοσίων επενδύσεων και των επενδύσεων σε κατοικίες.

Η συμφωνία με τους εταίρους και πιστωτές της χώρας για εκλογίκευση των στόχων για τα πρωτογενή πλεονάσματα την επόμενη δεκαετία, μπορεί να δημιουργήσει τον αναγκαίο δημοσιονομικό χώρο συμβάλλοντας σημαντικά στην ανάκαμψη των ανωτέρω επενδυτικών δαπανών, καθώς θα επιτρέψει την ενίσχυση του προγράμματος δημοσίων επενδύσεων και τη σταδιακή μείωση της υπέρμετρης φορολογίας στα ακίνητα.

Η ενίσχυση των δημοσίων επενδύσεων υποδομής μέσω της δημιουργίας δημοσιονομικού χώρου έχει ισχυρά πολλαπλασιαστικά οφέλη στην οικονομία δημιουργώντας προστιθέμενη αξία η οποία διαχέεται σε πολλούς τομείς της ελληνικής οικονομίας.

Στο Γράφημα 2, παρατηρούμε ότι η ευαισθησία του ρυθμού μεγενθύσεως της οικονομίας στο ύψος των δημοσίων δαπανών είναι ιδιαίτερα υψηλή.

Συγκεκριμένα, διαπιστώνεται ότι η συσχέτιση μεταξύ των δημοσίων επενδύσεων ως ποσοστό του ΑΕΠ με τον ρυθμό μεγεθύνσεως της οικονομίας είναι ιδιαίτερα υψηλή (συντελεστής β, δηλαδή η κλίση της γραμμής παλινδρόμησης).

Η ιστορικώς μετρούμενη αυτή ευαισθησία του ρυθμού μεγενθύσεως στη δημιουργία δημόσιων υποδομών μπορεί να ενισχυθεί περαιτέρω μελλοντικά εάν αξιοποιηθεί κατάλληλα ο δημιουργούμενος δημοσιονομικός χώρος με:

Α. Έμφαση στην αύξηση των δαπανών έργων υποδομής που μειώνουν το κόστος λειτουργίας των ιδιωτικών επιχειρήσεων τονώνοντας έτσι την ανταγωνιστικότητά τους και τη διάθεσή τους να αναλάβουν νέα επενδυτικά σχέδια

Β. Διοχέτευση περισσότερων πόρων στην δαπάνη για εκπαίδευση και υγειονομική περίθαλψη που αυξάνει την ποιότητα του ανθρώπινου κεφαλαίου της χώρας διευρύνοντας τις παραγωγικές της ικανότητες

Γ. Ενίσχυση των δαπανών για βασική Έρευνα και Ανάπτυξη υποστηρικτικά προς τον ιδιωτικό τομέα.

Ο ανωτέρω σχεδιασμός μπορεί να είναι πιο αποτελεσματικός, υπό την προϋπόθεση ότι θα υπάρξει ισχυρότερο σύστημα ελέγχου των λειτουργικών δαπανών της κρατικής μηχανής, και θα βελτιωθεί η αποτελεσματικότητα της φορολογικής διοικήσεως.

Στο πλαίσιο αυτό, είναι μεγάλης σημασίας η αξιοποίηση της δημόσιας περιουσίας.

Οι επενδύσεις σε κατοικίες από την άλλη πλευρά αποτελούσαν παραδοσιακά σημαντική συνιστώσα του ελληνικού ακαθάριστου εγχώριου προϊόντος.

Στην περίοδο 2000-2008 αποτέλεσε σχεδόν το ήμισυ της ιδιωτικής επενδυτικής δαπάνης ως ποσοστό του ΑΕΠ (Γράφημα 1) με πιο ασθενικό ωστόσο πολλαπλασιαστικό αποτύπωμα σε σχέση με τις δημόσιες επενδύσεις (Γράφημα 2) στο σύνολο της περιόδου 2000-2017.

Η ανάκαμψη τους, έστω και σε επίπεδα χαμηλότερα σε σχέση με το παρελθόν, είναι κεντρικής σημασίας για την μακροχρόνια ανάπτυξη στην Ελλάδα.

Παρά το υψηλό ποσοστό ιδιοκατοίκησης στην Ελλάδα, η προοπτική σταδιακής αναβαθμίσεως των υφιστάμενων υποδομών κατοικίας καθώς και προσέλκυσης ξένων επενδύσεων τόσο σε παραθεριστικές όσο και αστικές περιοχές είναι ισχυρή.

Καθώς θα εκλογικεύονται οι δημοσιονομικοί στόχοι, η σταδιακή υποχώρηση της υπέρμετρης φορολογίας στην ακίνητη περιουσία σε επίπεδα συμβατά με τη φοροδοτική ικανότητα των νοικοκυριών θα μπορούσε να τονώσει σημαντικά τις επενδύσεις σε αυτό το πεδίο.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Δημοσκόπηση Metron Analysis: Κατεβαίνει στις 8,2 μονάδες η διαφορά ΝΔ (27,3%) – ΠΑΣΟΚ (19,1%)

- ΣΥΡΙΖΑ για ναύαρχο Αποστολάκη: Και διαπλεκόμενος και αποστάτης

- Hellenic Cables: Πήρε πιστοποίηση για δυναμικό καλώδιο ισχύος

- Aenaon: Το έργο ανάπλασης του Φαληρικού όρμου, παρουσία Πρωθυπουργού

- Μπάιντεν: Αντιπαραγωγικοί οι δασμοί Τραμπ – Ελπίζω να το ξανασκεφτεί

- Ευρωπαϊκές αγορές: Κέρδη μετά τη διήμερη πτώση

- Πολιτική κρίση στη Γαλλία: Η Λε Πεν ζητά νέες φοροελαφρύνσεις για να ψηφίσει τον προϋπολογισμό του 2025

- Εκτός ΣΥΡΙΖΑ και ο ναύαρχος Αποστολάκης αφήνοντας το κόμμα με 27 βουλευτές – Πήρε μαζί του την έδρα ως βουλευτής Επικρατείας!

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις