Παρά τη σχετική στασιμότητα του γενικού δείκτη οικονομικού κλίματος στο δεύτερο εξάμηνο του περασμένου έτους, οι επιμέρους δείκτες της καταναλωτικής εμπιστοσύνης και των επιχειρηματικών προσδοκιών του κλάδου του λιανικού εμπορίου έχουν βελτιωθεί σημαντικά, προσεγγίζοντας τα υψηλότερα επίπεδα της τελευταίας δεκαετίας.

Όπως διαπιστώνει η Alpha Bank στο εβδομαδιαίο δελτίο της, η συμβολή, συνεπώς, της ιδιωτικής καταναλωτικής δαπάνης στην πορεία ανάκαμψης του ακαθάριστου εγχώριου προϊόντος αναμένεται να διατηρηθεί ισχυρή το 2019.

Η εξέλιξη αυτή επιβεβαιώνεται από την πορεία του γενικού δείκτη όγκου στο λιανικό́ εμπόριο, χωρίς καύσιμα και λιπαντικά, ο οποίος αυξήθηκε κατά́ 1,7% σε ετήσια βάση το 2018, έναντι αύξησης 1,3% το 2017.

Στο δελτίο αναλύονται οι παράγοντες που οδηγούν στην ανάκαμψη του κλάδου του λιανικού εμπορίου στη χώρα μας, παρά τους υψηλούς φορολογικούς συντελεστές τόσο στην κατανάλωση, όσο κυρίως στην εργασία, καθώς σύμφωνα με τις εκτιμήσεις που περιλαμβάνονται στο Enhanced Surveillance Report της Ευρωπαϊκής Επιτροπής (Φεβρουάριος 2019), ο τελικός φορολογικός συντελεστής στην εργασία στην Ελλάδα υπερβαίνει σημαντικά τον ευρωπαϊκό μέσο όρο.

Στο Γράφημα 1 απεικονίζονται οι κινητοί μέσοι όροι έξι μηνών (α) του ετήσιου ρυθμού μεταβολής του γενικού δείκτη όγκου στο λιανικό εμπόριο, (β) του ετήσιου ρυθμού μεταβολής του υποδείκτη που αφορά στα μεγάλα καταστήματα τροφίμων και (γ) του δείκτη καταναλωτικής εμπιστοσύνης.

Όπως παρατηρείται στο Γράφημα, η καταναλωτική εμπιστοσύνη μετρούμενη με τον κινητό μέσο όρο 6 μηνών του σχετικού δείκτη έχει βελτιωθεί σημαντικά, καθώς από το Μάρτιο του 2017 καταγράφει βελτίωση, παρά τη μικρή κάμψη που παρουσίασε τον Φεβρουάριο του 2019 και διαμορφώθηκε στις -33,3 μονάδες έναντι -28,3 τον Ιανουάριο.

Ωστόσο, παραμένει σε επίπεδο σημαντικά υψηλότερο από το αντίστοιχο περσινό (-49,6 μονάδες το Φεβρουάριο του 2018).

Παράλληλα, ο γενικός δείκτης όγκου στο λιανικό εμπόριο, εξαιρουμένων των καυσίμων και των λιπαντικών, βελτιώνεται σταδιακά την τελευταία τριετία, με τoν ετήσιο μέσο όρο να ανέρχεται σε 103,5 το 2018, έναντι 101,8 το 2017 και 100,5 το 2016.

Ακόμη ισχυρότερη δυναμική παρουσιάζει το 2018 η εξέλιξη του υποδείκτη που αφορά στον όγκο πωλήσεων των μεγάλων καταστημάτων τροφίμων, όπως φαίνεται στο Γράφημα με την πράσινη γραμμή.

Η εξέλιξη αναμένεται να οδηγήσει σε περαιτέρω ενίσχυση του μεριδίου των μεγάλων καταστημάτων στην αγορά τροφίμων, παρά το γεγονός ότι παραμένει σε επίπεδο χαμηλότερο από εκείνο της Ευρωπαϊκής Ένωσης.

Αξίζει να σημειωθεί ότι ο μέσος ετήσιος ρυθμός μεταβολής του δείκτη κύκλου εργασιών των μη ειδικευμένων καταστημάτων (παντοπωλεία και super markets) διαμορφώθηκε σε 1,9% στην ΕΕ-28 κατά την περίοδο 2010-2017, έναντι 0,8% του δείκτη κύκλου εργασιών των ειδικευμένων καταστημάτων για την ίδια χρονική περίοδο.

Στην Ελλάδα στην αντίστοιχη περίοδο, ο μέσος ετήσιος ρυθμός του δείκτη κύκλου εργασιών μειώθηκε λόγω την ύφεσης, αλλά σε μικρότερο βαθμό σε παντοπωλεία και μεγάλες αλυσίδες τροφίμων, σε σχέση με τα ειδικευμένα καταστήματα.

Η Δυναμική των Επιχειρηματικών Προσδοκιών του Κλάδου

Οι ανωτέρω ευνοϊκές εξελίξεις στην καταναλωτική εμπιστοσύνη και τις λιανικές πωλήσεις αντανακλώνται στις επιχειρηματικές προσδοκίες του κλάδου.

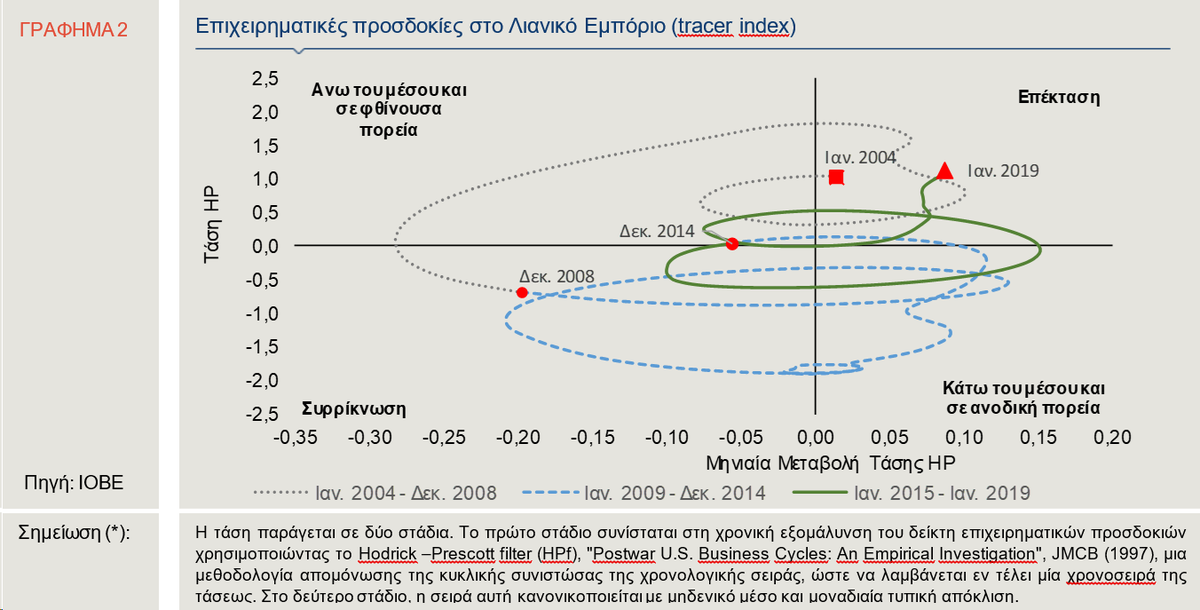

Όπως απεικονίζεται στο Γράφημα 2, ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο έχει επανέλθει σε φάση επέκτασης.

Η χρονοσειρά της τάσης Hodrick-Prescott Filter, η οποία αφαιρεί τις βραχυχρόνιες κυκλικές διακυμάνσεις του δείκτη, απεικονίζεται στο ιχνηλατικό γράφημα (tracer) μετρούμενη στον κάθετο άξονα, ενώ οι μηνιαίες μεταβολές της μετρώνται στον οριζόντιο άξονα.

Η απεικόνιση αυτή βοηθάει στην οπτικοποίηση της μακροχρόνιας κίνησης του δείκτη μεταξύ των τεσσάρων τεταρτημορίων που αντιστοιχούν σε τέσσερεις διαφορετικές φάσεις του οικονομικού κύκλου.

Με τον τρόπο αυτόν απεικονίζεται:

Πρώτον, εάν και κατά πόσο ένας δείκτης κινείται πάνω ή κάτω από τον μακροχρόνιο μέσο του (άνω ή κάτω του οριζόντιου άξονα) και,

Δεύτερον, εάν και κατά πόσο η βραχυχρόνια κίνησή του είναι ανοδική ή καθοδική (δεξιά ή αριστερά του κάθετου άξονα).

Όπως φαίνεται στο Γράφημα, ο δείκτης επιχειρηματικών προσδοκιών στο λιανικό εμπόριο κινείται σε επίπεδα άνω του μακροχρόνιου μέσου επιπέδου της HPf τάσης(*). Στην περίοδο Ιανουαρίου 2004 – Δεκεμβρίου 2008 ξεκινά από τη φάση επέκτασης, συνεχίζει σε φθίνουσα, αλλά διατηρούμενη άνω του μέσου, πορεία και καταλήγει στο τέλος της περιόδου αυτής σε φάση συρρίκνωσης.

Στην περίοδο Ιανουαρίου 2009 – Δεκεμβρίου 2014 παρέμεινε κατά τη μεγαλύτερη διάρκεια κάτω του μακροχρόνιου μέσου αν και τους τελευταίους μήνες αυτής περιόδου παρουσίασε σημάδια ανάκαμψης.

Τέλος, ο δείκτης βρισκόταν καθ’ όλη τη διάρκεια του 2018 στην φάση της επέκτασης, μετά την παλινδρομική κίνηση το 2015, έτος εισαγωγής των περιορισμών στην κίνηση κεφαλαίων, ενώ διαφαίνεται πλέον μια τάση προσέγγισης των υψηλών επιπέδων του 2006 και 2007, δηλαδή των ετών πριν την έλευση της οικονομικής κρίσης.

Οι προσδοκίες των επιχειρηματιών του λιανικού εμπορίου αναλύονται σε επιμέρους κατηγορίες στο Γράφημα 3 στο οποίο αποτυπώνονται οι εκτιμήσεις τους αναφορικά (α) με τις παραγγελίες, (β) την επιχειρηματική δραστηριότητα και (γ) την απασχόληση για τους επόμενους τρεις μήνες (κινητοί μέσοι δώδεκα μηνών).

Συγκεκριμένα ο υποδείκτης που αφορά στις παραγγελίες των επόμενων τριών μηνών, ο οποίος κυμαινόταν κατά μέσο όρο κοντά στο μηδέν κατά τα έτη 2016 και 2017, ήταν σταθερά θετικός σε όλη τη διάρκεια του 2018, ενώ το Φεβρουάριο του 2019 ανήλθε στις 22,9 μονάδες, από 19,8 μονάδες τον Ιανουάριο του 2019.

Οι εκτιμήσεις των επιχειρηματιών του κλάδου σχετικά με την πορεία της απασχόλησης τους επόμενους τρεις μήνες, όπως φαίνεται στο Γράφημα βελτιώνονται σταθερά, με το δωδεκάμηνο μέσο όρο να κινείται περίπου στις 12 μονάδες το τελευταίο εξάμηνο.

Αξίζει ωστόσο να σημειωθεί ότι ο εν λόγω δείκτης, ανήλθε το Φεβρουάριο του 2019 στις 24,1 μονάδες, έναντι 13,5 τον Ιανουάριο του 2019.

Αντίθετα, οι προσδοκίες των εμπόρων σχετικά με την επιχειρηματική δραστηριότητά τους το επόμενο τρίμηνο, παρά το γεγονός ότι κατέγραψαν ανοδική πορεία το δεύτερο εξάμηνο του 2018, παρουσιάζονται λιγότερο αισιόδοξες σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, με το σχετικό δείκτη να μειώνεται το Φεβρουάριο του 2019, έναντι του Ιανουαρίου.

Παράγοντες που Επηρεάζουν την Ιδιωτική Καταναλωτική Δαπάνη το 2019

Οι κύριοι παράγοντες, που προσδιορίζουν τη δυναμική της καταναλωτικής δαπάνης είναι οι ακόλουθοι:

Πρώτον, η άνοδος του ακαθάριστου διαθεσίμου εισοδήματος το 2018 (+3,4% σε ετήσια βάση το πρώτο εννεάμηνο του 2018 σε τρέχουσες τιμές) που στηρίχθηκε στη σταδιακή αύξηση της απασχόλησης (+1,8% σε ετήσια βάση το αντίστοιχο διάστημα) και των μέσων αποδοχών.

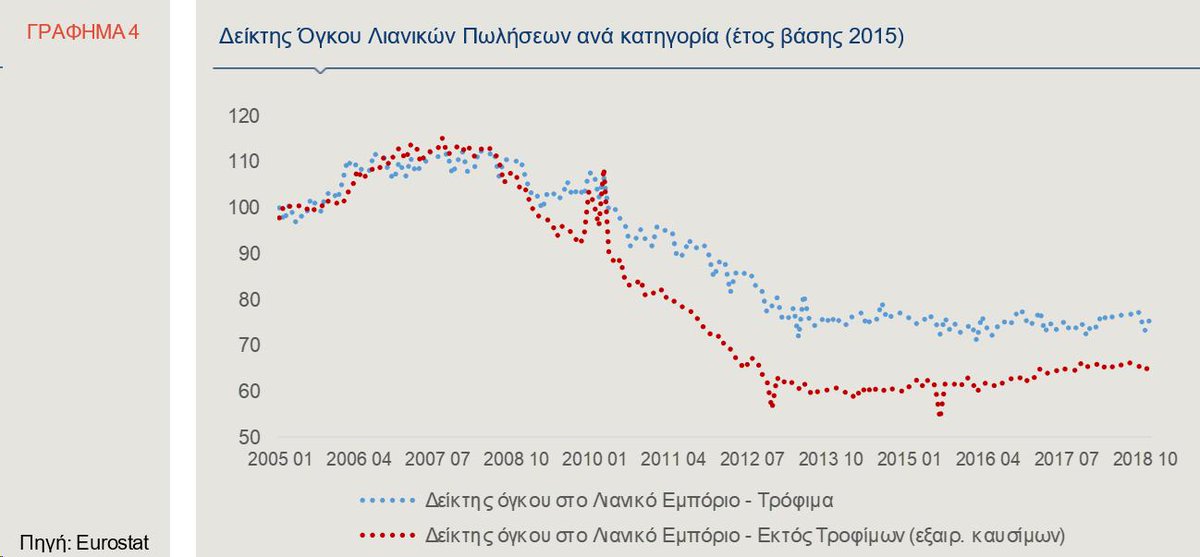

Δεδομένου όμως ότι ένα πολύ μεγάλο τμήμα της αύξησης της απασχόλησης αφορά σε θέσεις μερικής και εκ περιτροπής απασχόλησης, και κατά συνέπεια χαμηλότερου διαθεσίμου εισοδήματος, η διάρθρωση των καταναλωτικών δαπανών μεταβάλλεται ουσιαστικά, προς όφελος των αγαθών πρώτης ανάγκης, όπως τα τρόφιμα, σε σχέση με τα πολυτελή αγαθά, όπως ένδυση και υπόδηση και διαρκή αγαθά (Γράφημα 4).

Δεύτερον, η διατήρηση αρνητικής μέσης ροπής προς αποταμίευση στην Ελλάδα (-7,3% το 2017 και -6,1 % το εννεάμηνο Ιανουαρίου – Σεπτεμβρίου του 2018), ως αποτέλεσμα της προσπάθειας των νοικοκυριών να προστατεύσουν κατά το δυνατό το επίπεδο ευημερίας τους και να ανταπεξέλθουν στις αυξημένες φορολογικές υποχρεώσεις.

Τρίτον, η άνοδος της καταναλωτικής εμπιστοσύνης και των προσδοκιών η οποία αναλύθηκε εκτενώς στο προηγούμενο τμήμα του Δελτίου.

Τέταρτον, η αύξηση των ταξιδιωτικών εισπράξεων από την ενισχυμένη εισερχόμενη τουριστική κίνηση στην Ελλάδα, τη συμβολή της οποίας αναπτύξαμε αναλυτικά στο προηγούμενο Δελτίο.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της Τραπέζης της Ελλάδος, οι ταξιδιωτικές εισπράξεις αυξήθηκαν κατά 10,1% σε ετήσια βάση το 2018 έναντι 10,8% το 2017.

Πέμπτον, η ενίσχυση της οικονομίας διαμοιρασμού πρόσφερε σημαντικές ευκαιρίες βραχυπρόθεσμης μίσθωσης των κατοικιών τους στα ελληνικά νοικοκυριά επηρεάζοντας αυξητικά τόσο τα ενοίκια της μακροχρόνιας μίσθωσης όσο και τις τιμές των ακίνητων σε ορισμένες περιοχές. Η συνεπακόλουθη ενίσχυση των επικουρικών αυτών εισοδημάτων και του χρηματοοικονομικού πλούτου διοχετεύθηκε σε σημαντικό βαθμό στην καταναλωτική δαπάνη.

Έκτον, η συνεχής αύξηση των ηλεκτρονικών συναλλαγών, είτε μέσω καρτών είτε μέσω διαδικτυακών συναλλαγών, ιδιαίτερα μετά την επιβολή των κεφαλαιακών ελέγχων, η οποία οδηγεί σε μια ακριβέστερη καταγραφή του ύψους της καταναλωτικής δαπάνης, και κατά συνέπεια στη συμπίεση της σκιώδους οικονομίας.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Quality & Reliability: Αύξηση 46,6% στις πωλήσεις το 2024 – Στο -45,2% τα καθαρά κέρδη

- Ευρωπαϊκές αγορές: Έκλεισαν με κέρδη – Έκανε το 11Χ11 στα κέρδη ο FTSE 100

- Theon: Αύξηση 19,8% στα έσοδα το α΄τρίμηνο με 90,8 εκατ. ευρώ

- Space Hellas: Μειωμένα τα καθαρά κέρδη στα 1,9 εκατ. ευρώ το 2024

- Όμιλος Alumil: Εκτοξεύτηκαν 393,5% τα καθαρά κέρδη το 2024

- Loulis Food Ingredients: Άλμα 40,88% στα EBITDA, αυξημένες 1,99% οι πωλήσεις,

- Μαθιός Πυρίμαχα: Μείωση 7,7% του τζίρου το 2024

- Logismos: Αύξηση 9% του κύκλου εργασιών, στα 919.000 τα EBITDA

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις