Η συμφωνία του Eurogroup για την ελάφρυνση του ελληνικού δημοσίου χρέους και το εποπτικό πλαίσιο που τη συνοδεύει, συνιστούν ένα βήμα καθοριστικής σημασίας για την αξιόπιστη επιστροφή της χώρας στις διεθνείς αγορές και την επάνοδο σε πορεία οικονομικής συγκλίσεως προς τις άλλες χώρες της Ευρωζώνης, αναφέρει στο εβδομαδιαίο σχόλιό της η Alpha Bank.

Είναι σημαντικό βεβαίως να εφαρμοσθούν πλήρως οι μεταρρυθμίσεις που έχουν ήδη νομοθετηθεί οι οποίες παρέχουν μία ικανή βάση για βιώσιμη ανάπτυξη μέσω της προσελκύσεως επενδύσεων και δημιουργίας νέων θέσεων εργασίας.

Η συμφωνία του Eurogroup επικύρωσε την ολοκλήρωση της τέταρτης αξιολογήσεως, επιτρέποντας την εκταμίευση της τελευταίας δόσεως του προγράμματος ύψους €15 δισ., σημαντικό μέρος του ποσού αυτού ενισχύει το κεφαλαιακό απόθεμα (cash buffer), το οποίο ανέρχεται πλέον στα €24,1 δισ., καλύπτοντας τις χρηματοδοτικές ανάγκες της χώρας για 22 μήνες μετά την λήξη του Προγράμματος Προσαρμογής (Αύγουστος του 2018).

Τα κύρια στοιχεία της συμφωνίας έχουν ως ακολούθως:

Πρώτον, η βιωσιμότητα του δημοσίου χρέους σε μεσοχρόνιο ορίζοντα, δηλαδή η διασφάλιση ότι οι χρηματοδοτικές ανάγκες της χώρας δεν θα υπερβαίνουν το 15% του ΑΕΠ αναμένεται να επιτευχθεί μέσω:

-της επιμηκύνσεως των λήξεων και των επιτοκίων λήξεως των δανείων του EFSF για 10 έτη, ξεκινώντας από το 2032,

-της διατηρήσεως πρωτογενούς πλεονάσματος ύψους 3,5% του ΑΕΠ έως το 2022 και την εφαρμογή μεταρρυθμίσεων οι οποίες έχουν συμφωνηθεί και δεν έχουν υλοποιηθεί ακόμα από την πλευρά της Ελλάδα,

-της άρσεως του περιθωρίου του κλιμακωτού σταθερού επιτοκίου (step-up) που είχε συνδεθεί με τα δάνεια του δευτέρου προγράμματος προσαρμογής,

-της μεταφοράς των αποδόσεων των ελληνικών ομολόγων από τα χαρτοφυλάκια ευρωπαϊκών κεντρικών τραπεζών (ANFA και SMP).

Τα δύο τελευταία μέτρα συνδέονται με την εφαρμογή συγκεκριμένων δεσμεύσεων που έχει αναλάβει η ελληνική πλευρά.

Δεύτερον, η βιωσιμότητα του δημοσίου χρέους σε μακροχρόνιο ορίζοντα, θα υποστηριχθεί κυρίως μέσω της επιτεύξεως πρωτογενών πλεονασμάτων ύψους 2,2% του ΑΕΠ κατά μέσο όρο στην περίοδο 2023-2060. Επιπλέον, για τη διατήρηση των χρηματοδοτικών αναγκών της χώρας στο επίπεδο έως του 20% του ΑΕΠ, το Eurogroup συμφώνησε να ενεργοποιηθούν τα αντίστοιχα μέτρα μακροχρόνιου χαρακτήρα όπως είχαν ορισθεί τον Μάιο του 2016 (αναδιάρθρωση και περαιτέρω επιμήκυνση των ωριμάνσεων), εφόσον αυτό κριθεί απαραίτητο.

Τέλος, η χώρα θα βρίσκεται υπό καθεστώς «ενισχυμένης επιτηρήσεως» από τους εταίρους προκειμένου να διασφαλισθεί η απρόσκοπτη συνέχιση των μεταρρυθμίσεων και να παρακολουθούνται στενά οι οικονομικές και δημοσιονομικές εξελίξεις.

Αγορά Ακινήτων: Σημάδια Ανακάμψεως στα Επαγγελματικά Ακίνητα

Η συρρίκνωση των επενδύσεων σε κατοικίες στην περίοδο μακροχρόνιας υφέσεως ή στασιμότητος της οικονομικής δραστηριότητος συμβάδισε με την υποτονική αγορά ακινήτων, τόσο με βάση το επίπεδο τιμών όσο και τον όγκο συναλλαγών.

Ως ποσοστό του ΑΕΠ, οι επενδύσεις σε κατοικίες, έχουν σταθεροποιηθεί από τις αρχές του 2016, ωστόσο, αποτελούν μόλις το 0,6% του ΑΕΠ, έναντι 12,8% του ΑΕΠ στο τρίτο τρίμηνο του 2007 (υψηλότερο επίπεδο εικοσαετίας).

Παράλληλα, μεταξύ 2010-2017, οι τιμές των οικιστικών ακινήτων μειώθηκαν σωρευτικά κατά 36,8% και των γραφείων κατά 27,4%.

Σύμφωνα με την ανάλυση των στοιχείων που συνθέτουν το ΑΕΠ του πρώτου τριμήνου του 2018, όπως φαίνεται στο Γράφημα 1, οι επενδύσεις σε κατοικίες παρουσίασαν άνοδο κατά 10,7% μετά από συνεχή πτώση, σε ετήσια βάση, από το δεύτερο τρίμηνο του 2008 (με μοναδική εξαίρεση το τρίτο τρίμηνο του 2011).

Επίσης, ως ποσοστό στο σύνολο των επενδύσεων, οι επενδύσεις σε κατοικίες ενισχύθηκαν ελαφρά το πρώτο τρίμηνο του 2018, στο 6%, από 3,9% στο τέταρτο τρίμηνο του 2017.

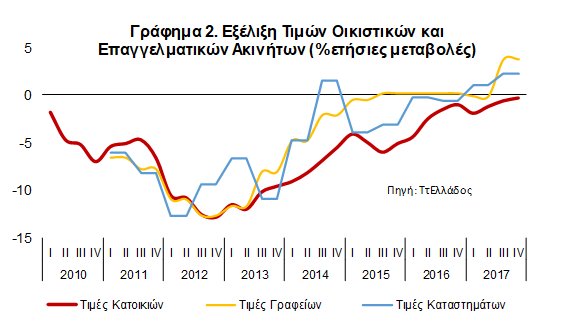

Η διακοπή της καθοδικής πορείας των επενδύσεων σε οικιστικά ακίνητα στο πρώτο τρίμηνο του τρέχοντος έτους συμπίπτει χρονικά με τη διαφαινόμενη τάση ολοκληρώσεως του καθοδικού κύκλου της αγοράς ακινήτων, η οποία αποτυπώνεται στο Γράφημα 2.

Ο ρυθμός μεταβολής των τιμών των οικιστικών ακινήτων, που αναπαρίσταται με την κόκκινη γραμμή, έχει πλέον προσεγγίσει το μηδέν, ενώ ο ρυθμός μεταβολής των τιμών των επαγγελματικών ακινήτων – γραφείων και καταστημάτων – έχει πλέον αποκτήσει θετικό πρόσημο.

Συγκεκριμένα, με βάση τα τελευταία διαθέσιμα στοιχεία της Τραπέζης Ελλάδος, η μείωση του δείκτη τιμών των οικιστικών ακινήτων συνεχίσθηκε και στο πρώτο τρίμηνο του 2018, αν και με βραδύτερο ρυθμό, και διαμορφώθηκε σε 0,2%, σε ετήσια βάση, έναντι μειώσεως κατά 0,4% στο τέταρτο τρίμηνο του 2017.

Όσον αφορά στην αγορά των επαγγελματικών ακινήτων, ο δείκτης των τιμών καταστημάτων σημείωσε αύξηση κατά 2,2% σε ετήσια βάση στο δεύτερο εξάμηνο του 2017, ενώ το 2017 συνολικά αυξήθηκε κατά 1,6%.

Επίσης, ο ετήσιος ρυθμός μεταβολής των τιμών των γραφείων σημείωσε σημαντική αύξηση κατά 3,7% σε ετήσια βάση στο δεύτερο εξάμηνο του 2017, ενώ το 2017 συνολικά, η αύξηση στις τιμές των γραφείων επιταχύνθηκε στο 1,7%, από 0,2% το 2016.

Το κατά πόσο οι ανωτέρω εξελίξεις σηματοδοτούν την οριστική λήξη της περιόδου έντονης καταρρεύσεως που υπέστη η αγορά ακινήτων την τελευταία δεκαετία, αναμένεται να φανεί στο δεύτερο εξάμηνο του τρέχοντος έτους

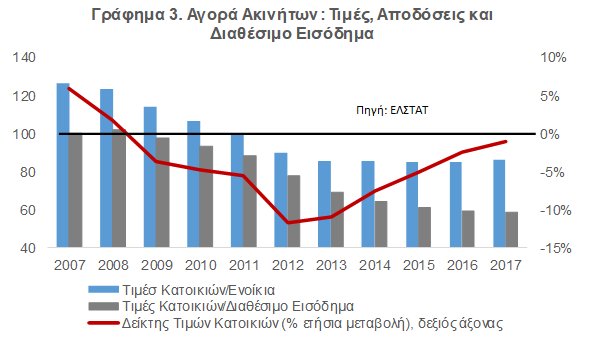

Αξίζει, επομένως, να μελετηθεί η πορεία δύο δεικτών που αποτυπώνουν τις συνθήκες στην αγορά κατοικίας. Πρόκειται για τον λόγο τιμών κατοικιών προς ενοίκια και τον δείκτη τιμών κατοικιών προς το κατά κεφαλήν διαθέσιμο εισόδημα.

Ο πρώτος λόγος συγκρίνει την εξέλιξη του κόστους αγοράς κατοικίας έναντι του κόστους μισθώσεως του ακινήτου (profitability ratio), ενώ ο δεύτερος δείκτης αποτυπώνει την οικονομική δυνατότητα αγοράς κατοικίας και εξυπηρετήσεως του κόστους δανεισμού μέσω του διαθεσίμου εισοδήματος (affordability ratio).

Όπως παρατηρείται στο Γράφημα 3, ο δείκτης τιμών κατοικιών προς ενοίκια έχει μειωθεί σωρευτικά κατά 31,7% στην δεκαετία 2007-2017 καταδεικνύοντας έτσι τον βαθμό υποτιμήσεως των αξιών των κατοικιών στην εν λόγω περίοδο.

Η εξέλιξη αυτή δείχνει την έντονη υποχώρηση της ζητήσεως για αγορά κατοικιών που προκάλεσε συνθήκες υπερβάλλουσας προσφοράς.

Ωστόσο, από το 2015 μέχρι το 2017, ο λόγος αυτός παρουσιάζει ελαφρά ανάκαμψη, η οποία αποδίδεται στο γεγονός ότι οι τιμές των ενοικίων μειώνονται με εντονότερο ρυθμό από τις τιμές των κατοικιών.

Συγκεκριμένα, με βάση τα στοιχεία της Τραπέζης Ελλάδος, οι τιμές των κατοικιών μειώθηκαν κατά 1,0% το 2017, ενώ οι τιμές των ενοικίων κατά 2,2%.

Η διατήρηση του δείκτη σε επίπεδο χαμηλότερο από το μακροχρόνιο μέσο όρο (της τελευταίας εικοσαετίας) αποτελεί ένδειξη ότι η αγορά είναι υποτιμημένη και ενδεχομένως να παρουσιάζει επενδυτικές ευκαιρίες, εφόσον δεν προκύψουν νέες διαταραχές.

Η πορεία του δείκτη τιμών κατοικιών προς το κατά κεφαλήν διαθέσιμο εισόδημα παρουσίασε στην περίοδο 2007-2017 σωρευτική μείωση κατά 41% επειδή οι τιμές μειώνονταν ταχύτερα από το διαθέσιμο εισόδημα.

Ο λόγος αυτός, το 2017 συνέχισε να μειώνεται, καθώς οι τιμές των κατοικιών παρουσίασαν περαιτέρω πτώση, ενώ το διαθέσιμο εισόδημα ανέκαμψε ελαφρώς το 2017 και παρουσίασε μικρή αύξηση της τάξεως του 1%.

Η περαιτέρω πτώση του δείκτη λόγω αυξήσεως του διαθεσίμου εισοδήματος δύναται να τονώσει και την ιδιαίτερα υποτονική επί σειρά ετών ζήτηση για στεγαστικά δάνεια.

Ενισχυτικοί παράγοντες στην αγορά ακινήτων αποτελούν αφενός η ανάπτυξη της διαδικτυακής πλατφόρμας του Airbnb, και αφετέρου η ανάκαμψη του ρυθμού μεγεθύνσεως της οικονομικής δραστηριότητος κατά 1,4% το 2017 και 2,3% το πρώτο τρίμηνο του 2018.

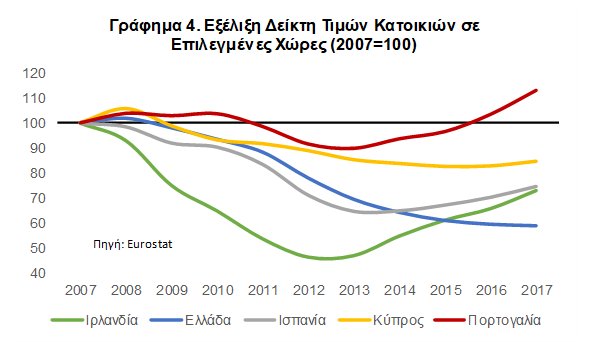

Όπως παρατηρείται στο Γράφημα 4, οι περισσότερες χώρες της Ευρωζώνης που ακολούθησαν προγράμματα δημοσιονομικής προσαρμογής παρουσίασαν βελτίωση των τιμών των ακινήτων μετά την επάνοδο σε ισχυρούς ρυθμούς οικονομικής μεγεθύνσεως.

Από την άλλη πλευρά στην Ελλάδα, ανασχετικός παράγοντας για την ανάκαμψη της αγοράς ακινήτων είναι η υπέρμετρη φορολόγηση, ειδικά της ακίνητης περιουσίας.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Ηλεκτρική διασύνδεση Αιγύπτου – Ελλάδας: Έπεσαν οι υπογραφές χρηματοδότησης για τις πρώτες μελέτες

- Marko Bislimoski (Βόρεια Μακεδονία): Έως τέλος 2026 η λειτουργία του διασυνδετήριου αγωγού με την Ελλάδα

- ΗΠΑ: «Καμπανάκι» στην πολιτική Τραμπ η συρρίκνωση 0,3% του ΑΕΠ το α΄ τρίμηνο

- Εγκρίθηκαν από την ΕΕ τα 65 εκατ. ευρώ για την διαχείριση αποβλήτων στην Πελοπόννησο

- «Αλλάζω θερμοσίφωνα»: Παράταση υποβολής αιτήσεων μέχρι 5 Μαΐου

- Εξωδικαστικός: Σε ισχύ η βελτιωμένη πλατφόρμα ρύθμισης οφειλών

- Δήμας στο Economist: Στόχος μας ένα απρόσκοπτο δίκτυο δρόμων, σιδηροδρόμων, λιμανιών και αεροδρομίων

- Κωτσόβολος: Αλλαγή Διοίκησης, νέος CEO ο Χρήστος Καραγιαννάκης

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις