Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, οι συνολικές επενδύσεις παγίου κεφαλαίου στη χώρα μειώθηκαν το 2018 κατά 12%, έναντι αύξησης κατά 9,4% το 2017, κυρίως λόγω της πτώσης των επενδύσεων σε μεταφορικό εξοπλισμό και στις λοιπές κατασκευές.

Αντίθετα, οι επενδύσεις σε μηχανολογικό εξοπλισμό αυξήθηκαν, ενώ οι επενδύσεις σε κατοικίες κατέγραψαν για πρώτη φορά από το 2007 θετικό ετήσιο ρυθμό μεταβολής.

Οι δύο τελευταίες επενδυτικές κατηγορίες παρουσιάζουν ιδιαίτερο ενδιαφέρον, διαπιστώνει στο εβδομαδιαίο δελτίο της η Alpha Bank.

Οι επενδύσεις σε μηχανολογικό εξοπλισμό ενσωματώνουν σε μεγάλο βαθμό υψηλή τεχνολογία, ανανεώνοντας και αναβαθμίζοντας το φυσικό κεφάλαιο της χώρας, ενώ οι επενδύσεις σε κατοικίες αποτέλεσαν βασικό όχημα της οικονομικής μεγέθυνσης της ελληνικής οικονομίας πριν την οικονομική κρίση.

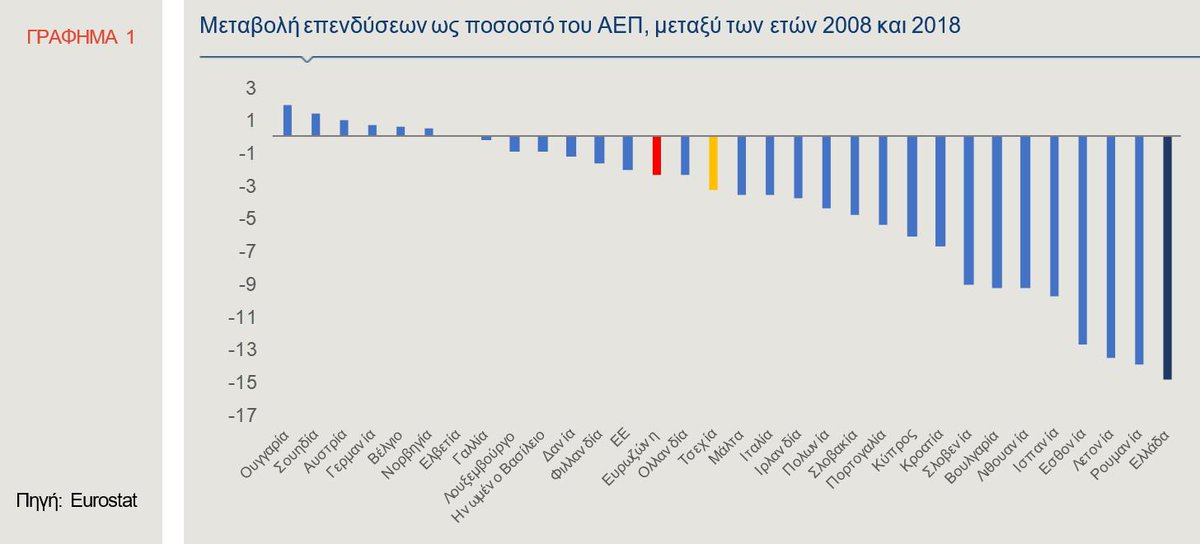

Ωστόσο, όπως παρατηρείται στο Γράφημα 1, η συρρίκνωση των επενδύσεων συγκριτικά με το επίπεδό τους πριν την κρίση, υπονομεύει τον στόχο της σταδιακής σύγκλισης προς τον ευρωπαϊκό μέσο όρο, με αποτέλεσμα να απαιτείται τεράστια προσπάθεια καθώς η χώρα κατατάσσεται τελευταία, με βάση το σύνολο της ακαθάριστης επενδυτικής δαπάνης ως ποσοστό στο Ακαθάριστο Εγχώριο Προϊόν (11% το 2018 στην Ελλάδα, έναντι μέσου όρου 21% στην ΕΕ-28).

Πως μπορεί λοιπόν να καθορισθεί και να ποσοτικοποιηθεί ένας εθνικός στόχος για τις επενδύσεις;

Μεσοπρόθεσμα, θα μπορούσε να τεθεί ως στόχος η επάνοδος των ετήσιων επενδύσεων ως ποσοστό του ΑΕΠ στα προ κρίσης επίπεδα, δηλαδή μεταξύ 23 – 26%.

Για την επίτευξη αυτού του στόχου ωστόσο, οι επενδύσεις το επόμενο έτος θα έπρεπε να αυξηθούν κατά 14,9 ποσοστιαίες μονάδες, προκειμένου να φτάσουν στο ύψος του 2007, όταν το επίπεδο των επενδυτικών δαπανών βρισκόταν στο απόγειό του, και κατά 6,5 ποσοστιαίες μονάδες για να φθάσουν στο επίπεδο του 2010.

Επιπροσθέτως, ποιο θα ήταν το ύψος των επενδύσεων που θα απαιτείτο σωρευτικά τα επόμενα έτη προκειμένου να επανέλθει το φυσικό απόθεμα κεφαλαίου της χώρας στο επίπεδο πριν την έναρξη της οικονομικής κρίσης και επομένως να αντισταθμισθεί η αποεπένδυση;

Πράγματι, η μακροχρόνια διατήρηση της επενδυτικής δαπάνης στα έτη της οικονομικής ύφεσης σε επίπεδο χαμηλότερο από το ύψος των αποσβέσεων, εξασθένισε το απόθεμα του παραγωγικού κεφαλαίου της χώρας – τόσο σε όρους αξίας, όσο και μη ενσωμάτωσης των νέων τεχνολογικών καινοτομιών που έλαβαν χώρα σε αυτήν την περίοδο.

Για την επαναφορά του καθαρού αποθέματος φυσικού κεφαλαίου στο επίπεδο του 2010, οι απαιτούμενες επενδύσεις εκτιμάται ότι φθάνουν τα €77 δις σε σταθερές τιμές 2010.

Η ακολουθούμενη επενδυτική στρατηγική οφείλει να απαντήσει σε δύο ακόμη ερωτήματα: πρώτον, στο ποια θα έπρεπε να είναι η κλαδική σύνθεση της επενδυτικής δαπάνης, και δεύτερον, ποιες θα μπορούσαν να είναι οι πηγές χρηματοδότησής της.

Στο προηγούμενο δελτίο (03/04/2019) παρουσιάσθηκαν εκτενώς και αναλύθηκαν στις επιμέρους θεματικές τους ενότητες οι επενδύσεις οι οποίες χρηματοδοτούνται από το ΕΣΠΑ 2014-2020, μέσω δημόσιας δαπάνης και κοινοτικής συμμετοχής από τα Ευρωπαϊκά Διαρθρωτικά και Επενδυτικά Ταμεία.

Το ύψος των επενδυτικών κονδυλίων του ΕΣΠΑ φθάνει τα €21 δις, με τις πληρωμές που έχουν πραγματοποιηθεί μέχρι στιγμής να φθάνουν το 1/4 περίπου του συνολικού προϋπολογισμού των επενδύσεων.

Το ΕΣΠΑ ωστόσο αφορά ένα μέρος μόνο της επενδυτικής δαπάνης, η οποία θα πρέπει να διοχετευθεί στην οικονομία τα επόμενα χρόνια, αφενός για να επιτευχθούν οι Στόχοι της Στρατηγικής «Ευρώπη 2020», αφετέρου για να εισέλθει η χώρα σε μια δυναμική επενδυτική τροχιά και να ξεπεράσει σε όρους επενδύσεων τα προ κρίσης επίπεδα.

Καθώς τα απαιτούμενα κεφάλαια για το στόχο αυτό πλησιάζουν τα € 77 δις όπως είδαμε, οι πόροι του ΕΣΠΑ καλύπτουν λιγότερο από το 1/3 των συνολικών πόρων που χρειάζονται για το σκοπό αυτό.

Τα μεγάλα έργα υποδομών τα οποία βρίσκονται σε εξέλιξη σε καίριους παραγωγικούς και πολυκλαδικούς τομείς όπως η Ενέργεια και η Εφοδιαστική αλυσίδα, αποτελούν άλλο ένα όχημα πάνω στο οποίο αναμένεται να στηριχθεί η επενδυτική ώθηση τα επόμενα χρόνια.

Στο πλαίσιο αυτό περιλαμβάνονται έργα όπως η επέκταση του ήδη υπάρχοντος δικτύου φυσικού αερίου στην Ελλάδα μέχρι το 2021, η αναβάθμιση του Λιμένα Πειραιώς, η ολοκλήρωση του Διαδριατικού Αγωγού φυσικού αερίου (Trans Adriatic Pipeline – TAP), οι Ανανεώσιμες Πηγές Ενέργειας και η αύξηση της συμμετοχής τους στην τελική κατανάλωση ενέργειας σε ποσοστό 20% έως το 2020 κ.α.

Πέραν όμως των ήδη ανειλημμένων έργων υποδομών, η σύσταση του επενδυτικού μίγματος σε σχέση με τα προ κρίσης επίπεδά του θα πρέπει να διαφοροποιηθεί και να ακολουθήσει μια επενδυτική στρατηγική η οποία να δίνει βάρος σε έργα και επιχειρηματικούς τομείς που δημιουργούν προστιθέμενη αξία, έλκονται από την έρευνα και την καινοτομία, χρησιμοποιούν νέες τεχνολογίες και σέβονται το περιβάλλον.

Οι τομείς αυτοί, αφορούν σε ένα ευρύτερο πλαίσιο, το οποίο, εκτός από την Ενέργεια και την Εφοδιαστική Αλυσίδα (logistics), περιλαμβάνει και τον Αγροδιατροφικό τομέα, τον Τουρισμό, τους κλάδους της Υγείας και του Φαρμάκου και των Τηλεπικοινωνιών και της Πληροφορικής.

Οι τομείς αυτοί κρίνονται σημαντικοί για την οικονομική πορεία της χώρας, αφού κάθε ένας από αυτούς ενσωματώνει χαρακτηριστικά τα οποία μπορούν να αξιοποιηθούν ως ανταγωνιστικά πλεονεκτήματα και να αποτελέσουν βασικό όχημα της ελληνικής παραγωγής αγαθών και υπηρεσιών στο δρόμο προς την ανάπτυξη.

Συγκεκριμένα, ο τομέας του τουρισμού καταγράφει σημαντικές επιδόσεις και αποτελεί βασική πηγή του εγχώριου εισοδήματος τα τελευταία χρόνια, καθιστώντας τη χώρα βασικό πόλο έλξης εκατομμυρίων τουριστών ετησίως.

Η Ελλάδα θεωρείται από τους ελκυστικότερους προορισμούς παγκοσμίως λόγω της γεωγραφικής της ποικιλομορφίας, της ιστορίας και του πολιτισμού της, αλλά και των υψηλών προδιαγραφών υποδομών της που αποτελούν πόλο έλξης για επενδύσεις.

Ο τομέας της Ενέργειας καθίσταται σημαντικός μοχλός ανάπτυξης της χώρας λόγω των σημαντικών έργων και υποδομών τα οποία έχουν πραγματοποιηθεί ή αναληφθεί και βρίσκονται προς υλοποίηση τα τελευταία χρόνια.

Η στρατηγική γεωπολιτική θέση της Ελλάδας, οι φυσικοί πόροι που διαθέτει, κυρίως στους τομείς των ανανεώσιμων πηγών ενέργειας, αναβαθμίζουν το ρόλο της χώρας ως καίριο διηπειρωτικό ενεργειακό σταυροδρόμι.

Σε συνέχεια του προηγούμενου, η ευνοϊκή γεωγραφική θέση της Ελλάδας, αλλά και η ισχυρή παρουσία της χώρας στην παγκόσμια ναυτιλία, την καθιστά σημαντική και στον κλάδο της εφοδιαστικής αλυσίδας, με μια σειρά επενδύσεων που έχουν λάβει χώρα σε υποδομές μεταφορών (πχ επενδύσεις σιδηροδρομικού και οδικού δικτύου και λιμανιών).

Η εξέλιξη αυτή συμβάλει στη διαμόρφωση ενός ανταγωνιστικού κόστους μεταφοράς και δημιουργεί ευνοϊκές συνθήκες για περαιτέρω επενδυτική δραστηριότητα στον τομέα αυτόν.

Οι εδαφοκλιματικές συνθήκες της χώρας, το πρότυπο της μεσογειακής διατροφής, η παρουσία μιας ισχυρής εγχώριας βιομηχανίας τροφίμων στην ελληνική μεταποίηση και η αύξηση των εξαγωγικών προοπτικών την τελευταία δεκαετία, προϊόντων Εγγυημένων Παραδοσιακών Ιδιότυπων Προϊόντων ΠΟΠ (Προϊόντα Ονομασίας Προέλευσης) και ΠΓΕ (Προϊόντα Γεωγραφικής Ένδειξης), αποτελούν καθοριστικούς παράγοντες για τη δυναμική των προϊόντων της αγροδιατροφικής αλυσίδας τα επόμενα χρόνια.

Υψηλό επενδυτικό ενδιαφέρον παρουσιάζει όμως και ο κλάδος Τεχνολογίας Πληροφορίας και Επικοινωνίας, λόγω της αυξανόμενης ζήτησης προς την κατεύθυνση της ψηφιακής οικονομίας.

Σε αυτό το πλαίσιο, ενισχυτικό ρόλο στην ανάπτυξη του συγκεκριμένου τομέα έχει το εξειδικευμένο ανθρώπινο δυναμικό, αλλά και οι τεχνολογικές υποδομές και εγκαταστάσεις, κυρίως στον τομέα των τηλεπικοινωνιών.

Τέλος, ο κλάδος της Υγείας και του φαρμάκου παρουσιάζει σημαντικές προοπτικές περαιτέρω ανάπτυξης και επενδύσεων, καθώς αυτές υποστηρίζονται από την καταγραφόμενη επέκταση της αγοράς γενόσημων φαρμάκων στη χώρα, την ισχυρή παρουσία πολυεθνικών επιχειρήσεων που διαθέτουν την τεχνογνωσία και αναπτύσσουν έρευνα και καινοτομία, αλλά και το εξειδικευμένο ανθρώπινο δυναμικό του τομέα.

Στο παρόν δελτίο εξετάζεται η εξέλιξη των βασικών και πρόδρομων δεικτών επενδυτικής δραστηριότητας. Συγκεκριμένα, στο Γράφημα 2 απεικονίζονται η παραγωγή κεφαλαιακών αγαθών, ο βαθμός χρησιμοποίησης του εργοστασιακού δυναμικού, οι εκταμιεύσεις του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ), καθώς και η τραπεζική χρηματοδότηση των εγχώριων επιχειρήσεων.

Όπως αποτυπώνεται και στην εξέλιξη των δεικτών στο Γράφημα, η παραγωγή κεφαλαιακών αγαθών στη βιομηχανία ενισχύθηκε περαιτέρω το 2018, καταγράφοντας θετικό ρυθμό μεταβολής 2%, χαμηλότερο ωστόσο έναντι του προηγούμενου έτους (+4,5%).

Παράλληλα, ο βαθμός χρησιμοποίησης του εργοστασιακού δυναμικού στη βιομηχανία βελτιώθηκε σημαντικά το 2018, φθάνοντας στο 70% (από 64,1% το 2017), διατηρώντας την ίδια ανοδική δυναμική και κατά τους δύο πρώτους μήνες του 2019.

Επιπλέον, οι δαπάνες του Προγράμματος Δημοσίων Επενδύσεων κατέγραψαν θετική ετήσια μεταβολή της τάξης του 4,8% το 2018, για πρώτη φορά από το 2013, παρά το γεγονός ότι παρουσίασαν υστέρηση σε σχέση με τον προϋπολογισμό, ως αποτέλεσμα της προσπάθειας επίτευξης των δημοσιονομικών στόχων.

Τέλος, η τραπεζική χρηματοδότηση προς τις εγχώριες επιχειρήσεις παρουσίασε ενδείξεις σταθεροποίησης και ανάκαμψης κατά τη διετία 2017-2018, με ετήσιο ρυθμό μεταβολής στο +0,4% το 2017 και μηδενικό κατά το 2018.

Η ανάκαμψη των επενδύσεων στον επιχειρηματικό τομέα της οικονομίας το 2019 αναμένεται να υποστηριχθεί από τα εξής:

Πρώτον, από τα βελτιωμένα αποτελέσματα που έχει καταγράψει ο ιδιωτικός τομέας της οικονομίας την τελευταία διετία και ιδιαίτερα οι μεγάλες επιχειρήσεις, εξέλιξη η οποία ενίσχυσε και τις επιχειρηματικές προσδοκίες.

Συγκεκριμένα, σύμφωνα με τις δημοσιευμένες οικονομικές καταστάσεις των εισηγμένων εταιριών στο ελληνικό χρηματιστήριο, σημειώθηκε αύξηση του κύκλου εργασιών τους κατά 8,1% και των καθαρών κερδών τους μετά τους φόρους κατά 19,5%.

Δεύτερον, από την ένταξη πολλών σχεδίων στον Αναπτυξιακό Νόμο, συνολικού κόστους €3,9 δισ. και την προσδοκώμενη υλοποίησή τους μέσα στη διετία 2019-2020.

Παράλληλα, η τροποποίηση του Νόμου για τις στρατηγικές επενδύσεις, έτσι ώστε να περιλαμβάνονται περισσότεροι κλάδοι και να επιταχυνθούν οι αδειοδοτήσεις, σε συνδυασμό με τη βελτίωση των διαδικασιών ελέγχου και πληρωμών των επιδοτήσεων, αναμένεται να δημιουργήσουν ένα φιλικότερο περιβάλλον για επενδύσεις.

Τρίτον, από την επιστροφή σε θετικό έδαφος της τραπεζικής χρηματοδότησης προς τις επιχειρήσεις, η οποία αναμένεται να ενισχυθεί, ως αποτέλεσμα αφενός της απελευθέρωσης πόρων μέσω της σταδιακής συρρίκνωσης των μη εξυπηρετούμενων δανείων και αφετέρου της επιτάχυνσης των ηλεκτρονικών πλειστηριασμών που θα βελτιώσει την τιμολόγηση των υπό ρευστοποίηση εξασφαλίσεων.

Εκτός από την αυξημένη προσφορά δανειακών κεφαλαίων, η ενεργός διαχείριση των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών αναμένεται να οδηγήσει σε αναδιάρθρωση του παραγωγικού τομέα και στην αποκατάσταση υγιών ανταγωνιστικών συνθηκών μεταξύ των επιχειρήσεων.

Οι ανωτέρω παράγοντες ωστόσο δεν επαρκούν για την προσέλκυση επενδύσεων της τάξεως που αναφέρθηκε.

Απαιτείται επιπροσθέτως η ταχεία υλοποίηση σημαντικών επενδυτικών σχεδίων και ιδιωτικοποιήσεων που είναι σε καθυστέρηση, όπως για παράδειγμα το επενδυτικό πρόγραμμα του Ελληνικού και η ιδιωτικοποίηση της ΔΕΗ, καθώς και η αποκλιμάκωση των φορολογικών συντελεστών των επιχειρηματικών κερδών στο πλαίσιο μιας αλλαγής του μίγματος δημοσιονομικής πολιτικής.

Τέλος, το πιο σημαντικό για την προσέλκυση ξένων άμεσων επενδύσεων και την ορθή τιμολόγηση των στοιχείων ενεργητικού είναι η πλήρης εκτέλεση των συμβάσεων και η χωρίς καθυστέρηση επίλυση διαφορών και διενέξεων μέσω της ταχείας εκδίκασης των δικαστικών υποθέσεων.

Η αναζωογόνηση του τομέα κατασκευών κατοικιών μετά από πολλά έτη – ως αποτέλεσμα, μεταξύ άλλων, και της άνθησης της βραχυχρόνιας μίσθωσης ακινήτων – καθιστά ενδιαφέρουσα την εξέλιξη ορισμένων δεικτών επενδυτικής ζήτησης που συνδέονται με τον τομέα των κατασκευών.

Στο Γράφημα 3 παρατηρούνται τα ακόλουθα:

Πρώτον, ο δείκτης παραγωγής στις κατασκευές και η ιδιωτική οικοδομική δραστηριότητα σε όρους όγκου κατέγραψαν ραγδαία μείωση από το 2010, μέχρι και το 2013.

Ο όγκος των νέων οικοδομών άρχισε να ανακάμπτει από το 2017, ενώ ο δείκτης παραγωγής στις κατασκευές ακολούθησε ανοδική πορεία από το 2014, η οποία ανακόπηκε το 2017.

Μεγάλη διακύμανση παρουσιάζει ο δείκτης επιχειρηματικών προσδοκιών στις κατασκευές, ο οποίος επίσης απεικονίζεται στο Γράφημα 3.

Το 2018, ο εν λόγω δείκτης έχει αυξηθεί κατά 11,3% σε σχέση με το 2010. Επιπρόσθετα, στο ίδιο γράφημα περιλαμβάνεται η παραγωγή τσιμέντου, της οποίας οι ετήσιες μεταβολές αποκλίνουν σημαντικά.

Συγκεκριμένα, αξιοσημείωτη μείωση της παραγωγής τσιμέντου είχε καταγραφεί το 2011 (-37,8%), ενώ το 2016 αυξήθηκε κατά 23,6% και το 2018 κατά 5,4%. Θα πρέπει να σημειωθεί ότι το τσιμέντο είναι ένα έντονα εξαγωγικό προϊόν, επομένως οι μεταβολές στην παραγωγή του αφορούν και αυξομειώσεις στη ζήτηση που μπορεί να προέρχεται από το εξωτερικό.

Τέλος, οι χορηγήσεις στεγαστικών δανείων παραμένουν σε αρνητικό έδαφος σε όλη τη διάρκεια της περιόδου 2010-2018, καθώς και τους πρώτους μήνες του 2019, παρουσιάζοντας ωστόσο τάσεις σταθεροποίησης στο ρυθμό μείωσής τους στο -2,8%.

Συμπερασματικά, οι εξελίξεις στον τομέα των κατασκευών ήταν θετικές το 2018, όπως αποτυπώνεται αφενός στην αύξηση του παραγόμενου προϊόντος του κλάδου κατά 7,1% (έναντι μείωσής του κατά 2,3% το 2017) και αφετέρου στην ανάκαμψη της αγοράς ακινήτων, μέσω της αύξησης των τιμών.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ:

- Celestino: Αποχωρεί από την Γενική Διεύθυνση ο Κωνσταντίνος Βαλσαμής

- Vodafone: STEM workshops από το Generation Next στη μεγαλύτερη προσκοπική εκδήλωση στην Ελλάδα

- Blackout σε Ισπανία – Πορτογαλία: Ίσως και σε 10 ώρες η πλήρης αποκατάσταση – Εκτός λειτουργίας σημαντικές υποδομές των χωρών

- Jumbo: Καθαρά κέρδη 320 εκατ. ευρώ αυξημένα κατά 5,64% το 2024

- Χρηματιστήριο: Οι πωλητές δεν απείλησαν τις 1.700 μονάδες – Πλάτη από Jumbo

- Intertech: Στα 17,4 εκατ. ευρώ οι πωλήσεις το 2024, μειωμένες κατά 19%

- Σιδηροδρομικό δίκτυο: 4 έργα αποκατάστασης από τις πλημμύρες του 2023 σε Θεσσαλία και Στερεά Ελλάδα

- Κομισιόν: Σε επικοινωνία με τις ισπανικές και πορτογαλικές αρχές για τα αίτια του blackout

Ακολουθήστε το financialreport.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις